Stock Analysis

A Beijing United Information TechnologyLtd lidera três empresas em crescimento com elevados riscos para os investidores

Reviewed by Simply Wall St

À medida que os mercados globais navegam por um cenário marcado por tensões comerciais e pela mudança das tendências de investimento para acções de valor e de pequena capitalização, os investidores observam atentamente a forma como os diferentes sectores e empresas se adaptam. Neste contexto, as empresas em crescimento com elevada participação de iniciados, como a Beijing United Information Technology Ltd, podem oferecer uma visão única da confiança empresarial e da potencial resiliência em tempos turbulentos.

As 10 principais empresas em crescimento com elevada participação de insiders

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Indústrias Químicas Arqueanas (NSEI:ACI) | 22.9% | 28.9% |

| Grupo de Inovação em Jogos (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Vamos dar uma olhada em algumas de nossas escolhas das empresas selecionadas.

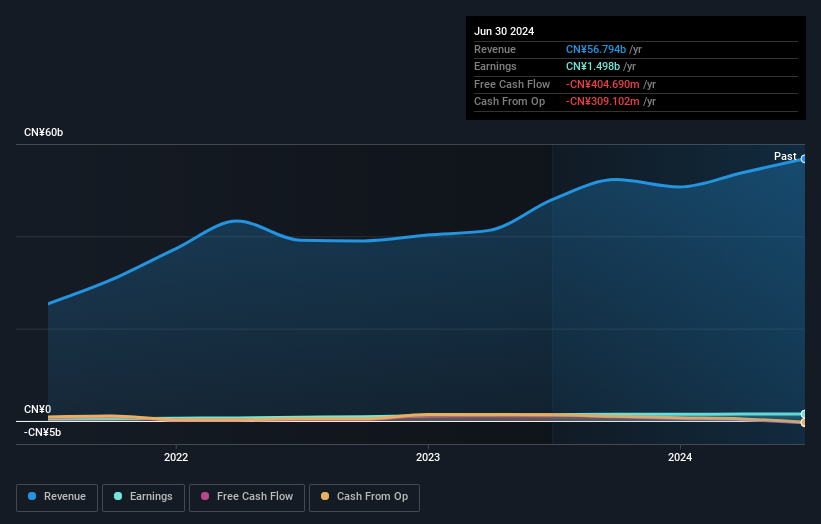

Beijing United Information TechnologyLtd (SHSE:603613)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: A Beijing United Information Technology Ltd, com uma capitalização de mercado de CN¥ 13.80 bilhões, é especializada no fornecimento de soluções e serviços de TI abrangentes.

Operações: A empresa gera sua receita por meio da oferta de soluções e serviços de TI abrangentes.

Propriedade de insiders: 35.3%

A Beijing United Information Technology Ltd. tem apresentado um crescimento promissor, com um aumento de 21,1% dos lucros no último ano e uma previsão de crescimento anual de 43,24%. Apesar da volatilidade do preço das acções e de um historial de dividendos instável, a empresa negoceia a um rácio P/E favorável de 9,6x, muito abaixo da média do sector na China. As actividades recentes incluem um programa de recompra de acções e aumentos consistentes das receitas, com as vendas do primeiro trimestre a atingirem 16,26 mil milhões de CNY, contra 13,16 mil milhões de CNY em termos anuais.

- Aprofunde-se nas especificidades da Beijing United Information TechnologyLtd aqui com nosso relatório completo de previsão de crescimento.

- Nosso relatório de avaliação aqui indica que a Beijing United Information TechnologyLtd pode estar subvalorizada.

Jinhong GasLtd (SHSE:688106)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Jinhong Gas Co., Ltd. é especializada na produção e venda de produtos a granel, especiais e de gás natural na China, com uma capitalização de mercado de aproximadamente CN¥ 8.87 bilhões.

Operações: A empresa gera receitas principalmente a partir da produção e venda de vários produtos de gás, incluindo gases a granel e especiais.

Propriedade de insiders: 35.4%

A Jinhong GasLtd tem demonstrado um crescimento robusto, com um aumento dos lucros de 32,1% no último ano e uma previsão de crescimento anual das receitas de 20,3%, ultrapassando a média do mercado chinês. Apesar disso, o crescimento dos seus lucros de 21,6% por ano é ligeiramente inferior à previsão do mercado de 22,1%. Prevê-se que a rendibilidade do capital próprio da empresa seja baixa, 13,7% em três anos, e a cobertura dos dividendos é fraca. No entanto, é transaccionada significativamente abaixo do valor justo estimado, oferecendo um potencial de subida de acordo com os analistas que prevêem um aumento de preço de 48,7%. As recentes recompras de acções sublinham a confiança da administração na avaliação da empresa.

- Navegue pelos meandros da Jinhong GasLtd com nosso relatório abrangente de estimativas de analistas aqui.

- As percepções do nosso recente relatório de avaliação apontam para a potencial subavaliação das acções da Jinhong GasLtd no mercado.

Primarius Technologies (SHSE:688206)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: A Primarius Technologies Co., Ltd. é especializada em pesquisa, projeto e desenvolvimento de ferramentas EDA na China, com uma capitalização de mercado de aproximadamente CN¥ 6.47 bilhões.

Operações: A empresa gera receita principalmente de seu segmento de soluções EDA, totalizando CN¥ 346.78 milhões.

Propriedade de insiders: 16.2%

A Primarius Technologies tem mostrado perspectivas de crescimento promissoras com a sua tecnologia NanoSpice, recentemente certificada pela Samsung Foundry para projectos avançados de CI, o que indica uma forte validação do produto e uma potencial expansão do mercado. Apesar de um prejuízo líquido significativo no primeiro trimestre de 2024 (36,47 milhões de CNY), as receitas aumentaram de 63,93 milhões de CNY para 81,81 milhões de CNY em relação ao ano anterior, o que reflecte uma forte dinâmica de vendas. Os analistas prevêem um crescimento substancial das receitas futuras de 25,6% ao ano e esperam que a empresa se torne rentável dentro de três anos, destacando a sua trajetória de recuperação e potencial de crescimento.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório de crescimento dos lucros da Primarius Technologies.

- O nosso relatório de avaliação da Primarius Technologies, elaborado por especialistas, implica que o preço das suas acções pode ser demasiado elevado.

Transformar ideias em acções

- Obtenha uma perspetiva aprofundada de todas as 1441 empresas de crescimento rápido com alta propriedade de insiders usando nosso rastreador aqui.

- Estas empresas fazem parte da sua estratégia de investimento? Utilize o Simply Wall St para consolidar as suas participações numa carteira e obter informações com as nossas ferramentas de análise abrangentes.

- Desbloqueie o poder do investimento informado com o Simply Wall St, o seu guia gratuito para navegar nos mercados de acções em todo o mundo.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.