Revelação de 3 empresas chinesas em crescimento com uma participação privilegiada de até 36%

Reviewed by Simply Wall St

À medida que os mercados globais registam tendências variadas, os sinais económicos contraditórios da China - com um declínio notável dos preços das casas, mas um aumento das vendas a retalho - pintam um cenário complexo para os investidores. Neste ambiente, a compreensão das nuances das empresas em crescimento com elevada participação de informação privilegiada pode oferecer informações valiosas sobre a resiliência potencial e a criação de valor a longo prazo.

As 10 principais empresas em crescimento com elevada participação de insiders na China

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Grupo de tecnologia Ningbo Deye (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.1% |

| Grupo de Biotecnologia Fujian Wanchen (SZSE:300972) | 14.9% | 75.9% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

Vamos verificar algumas das melhores escolhas de nossa ferramenta de triagem.

Nanjing Vazyme BiotechLtd (SHSE:688105)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: Nanjing Vazyme Biotech Ltd (ticker: SHSE: 688105) é especializada em soluções de tecnologia para ciências da vida, biomedicina e diagnósticos in vitro com uma capitalização de mercado de CN¥ 7.79 bilhões.

Operações: A empresa gera receitas principalmente de soluções tecnológicas em ciências da vida, biomedicina e diagnóstico in vitro.

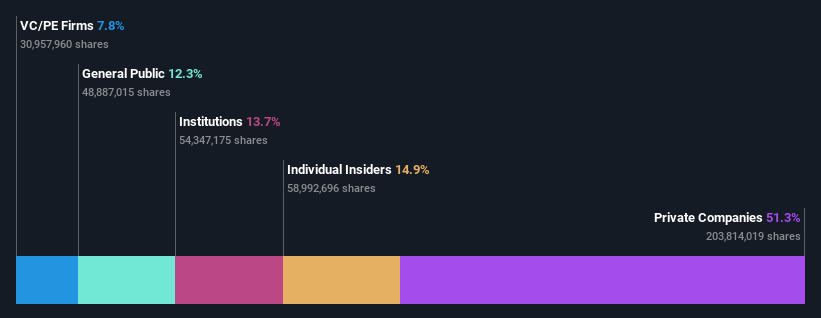

Propriedade de insiders: 14.9%

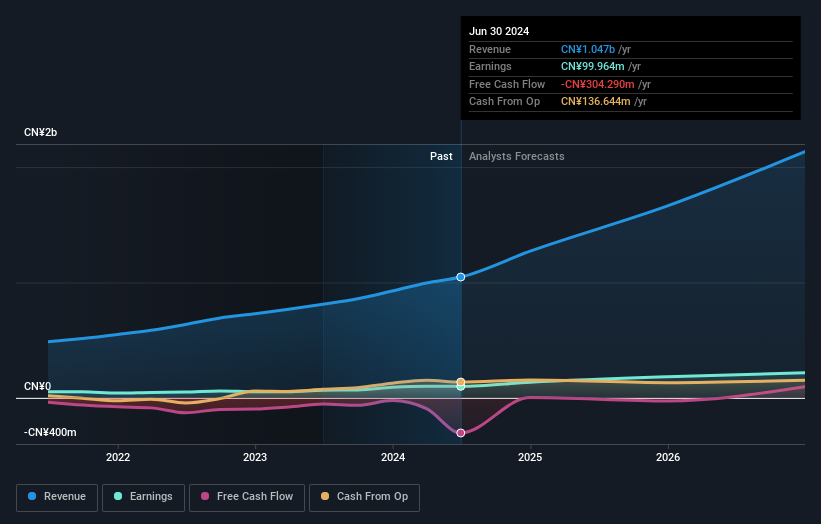

A Nanjing Vazyme Biotech Ltd, um interveniente no sector da terapêutica com oligonucleótidos, demonstra um potencial robusto com o seu elevado crescimento previsto das receitas de 25,6% por ano, ultrapassando significativamente a média do mercado chinês. Recentemente, a empresa recuperou a sua rendibilidade, com um resultado líquido de 5,22 milhões de CNY, após uma perda anterior, e manteve receitas consistentes na ordem dos 301,57 milhões de CNY, o que demonstra uma recuperação financeira promissora. No entanto, a sua recente exclusão do índice do sector dos cuidados de saúde da Bolsa de Valores de Xangai poderá ter um impacto negativo na perceção dos investidores.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Nanjing Vazyme BiotechLtd lendo nosso relatório de estimativas de analistas aqui.

- O nosso relatório de avaliação aqui indica que a Nanjing Vazyme BiotechLtd pode estar sobrevalorizada.

SWS Cuidados de Hemodiálise (SHSE:688410)

Classificação de crescimento de Simply Wall St: ★★★★★☆

Visão geral: A SWS Hemodialysis Care Co., Ltd. opera globalmente, oferecendo soluções integradas de purificação de sangue para insuficiência renal e pacientes criticamente enfermos, com uma capitalização de mercado de aproximadamente CN¥ 4.41 bilhões.

Operações: A empresa gera suas receitas a partir do fornecimento de soluções integradas de purificação do sangue para pacientes com insuficiência renal e pacientes graves em todo o mundo.

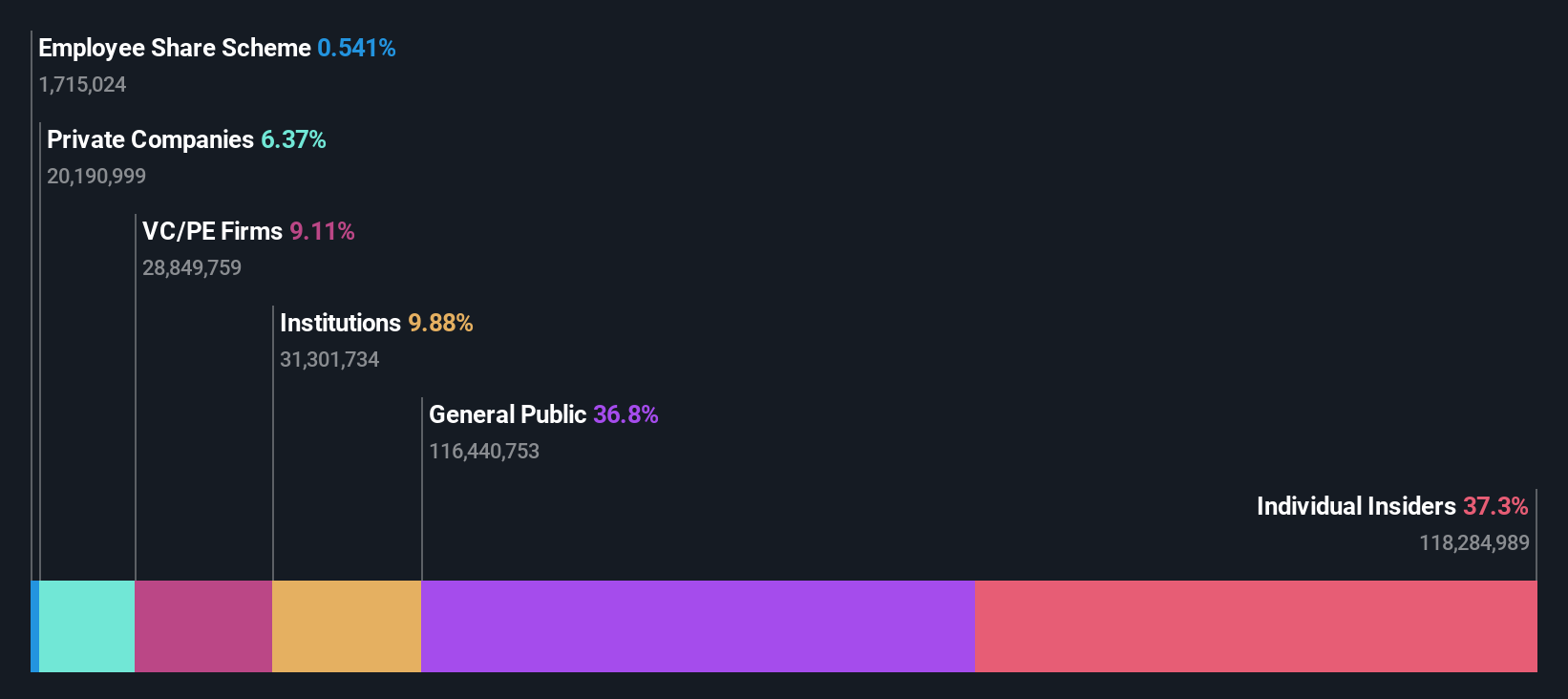

Propriedade de insiders: 36.6%

A SWS Hemodialysis Care, uma empresa orientada para o crescimento na China, com uma elevada participação de iniciados, comunicou recentemente um declínio nos lucros e nas receitas do primeiro trimestre em comparação com o ano anterior, o que representa um desafio significativo. No entanto, a previsão de crescimento dos lucros anuais da empresa de 35,6% e o aumento das receitas de 37,2% por ano superam significativamente as expectativas do mercado. Apesar dos recentes contratempos, incluindo uma queda substancial do lucro líquido e do lucro básico por ação, a SWS Hemodialysis Care está a gerir ativamente o seu capital através de recompras estratégicas de acções num total de 30,1 milhões de CNY.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da SWS Hemodialysis Care.

- A análise detalhada no nosso relatório de avaliação da SWS Hemodialysis Care aponta para um preço das acções deflacionado em comparação com o seu valor estimado.

Guangzhou Jinzhong Auto Parts Manufacturing (SZSE:301133)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: Guangzhou Jinzhong Auto Parts Manufacturing Co., Ltd. é uma empresa especializada na produção de peças automotivas, com uma capitalização de mercado de aproximadamente CN¥ 2.18 bilhões.

Operações: A empresa gera cerca de CN¥995,99 milhões em receitas, principalmente no segmento de guarnição interior e exterior de automóveis.

Propriedade de insiders: 16%

A Guangzhou Jinzhong Auto Parts Manufacturing, uma empresa chinesa em crescimento com uma elevada participação de investidores, registou um desempenho financeiro impressionante, com um crescimento de 86,4% dos lucros e das receitas no último ano. O futuro da empresa parece promissor, com taxas de crescimento anuais previstas para os lucros e as receitas de 27% e 27,2%, respetivamente, ambas superiores às médias do mercado. Apesar desta forte trajetória de crescimento e de um recente aumento dos dividendos, a ação está a ser negociada a 52,7% abaixo do seu valor justo estimado, o que pode suscitar preocupações quanto à exatidão da sua avaliação de mercado ou às percepções dos investidores.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Guangzhou Jinzhong Auto Parts Manufacturing.

- Ao rever o nosso último relatório de avaliação, o preço das acções da Guangzhou Jinzhong Auto Parts Manufacturing pode ser demasiado pessimista.

Próximos passos

- Mergulhe em nosso catálogo completo de 366 empresas chinesas de rápido crescimento com alta propriedade de insiders aqui.

- Já investiu nestas acções? Mantenha-se a par de todas as reviravoltas, criando uma carteira com o Simply Wall St, onde simplificamos a tarefa de investidores como você para se manterem informados e proactivos.

- Simply Wall St é a sua chave para desvendar as tendências do mercado global, uma aplicação gratuita e de fácil utilização para investidores com visão de futuro.

Pronto para uma abordagem diferente?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontrar empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Valuation is complex, but we're here to simplify it.

Discover if Guangzhou Jinzhong Auto Parts Manufacturing might be undervalued or overvalued with our detailed analysis, featuring fair value estimates, potential risks, dividends, insider trades, and its financial condition.

Access Free AnalysisTem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.