Stock Analysis

A SIX Swiss Exchange apresenta três empresas em crescimento com elevada participação de informação privilegiada

Reviewed by Simply Wall St

O mercado suíço mostrou resiliência, mantendo a estabilidade durante a semana passada e alcançando um crescimento modesto de 5,3% no último ano. À luz destas condições, as empresas com elevada participação de informação privilegiada podem ser particularmente atraentes, uma vez que indicam frequentemente um forte alinhamento entre a gestão da empresa e os interesses dos accionistas.

As 10 principais empresas em crescimento com elevada participação de insiders na Suíça

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Stadler Rail (SWX:SRAIL) | 14.5% | 23.1% |

| Grupo VAT (SWX:VACN) | 10.2% | 23.1% |

| Straumann Holding (SWX:STMN) | 32.7% | 20.8% |

| LEM Holding (SWX:LEHN) | 29.9% | 9.4% |

| Swissquote Group Holding (SWX:SQN) | 11.4% | 13.7% |

| Temenos (SWX:TEMN) | 17.4% | 14.0% |

| Sonova Holding (SWX:SOON) | 17.7% | 9% |

| SHL Telemedicina (SWX:SHLTN) | 17.9% | 96.2% |

| Sensirion Holding (SWX:SENS) | 20.7% | 80% |

| Arbonia (SWX:ARBN) | 28.8% | 100.1% |

Vamos dar uma olhada mais de perto em algumas de nossas escolhas das empresas selecionadas.

Arbonia (SWX:ARBN)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

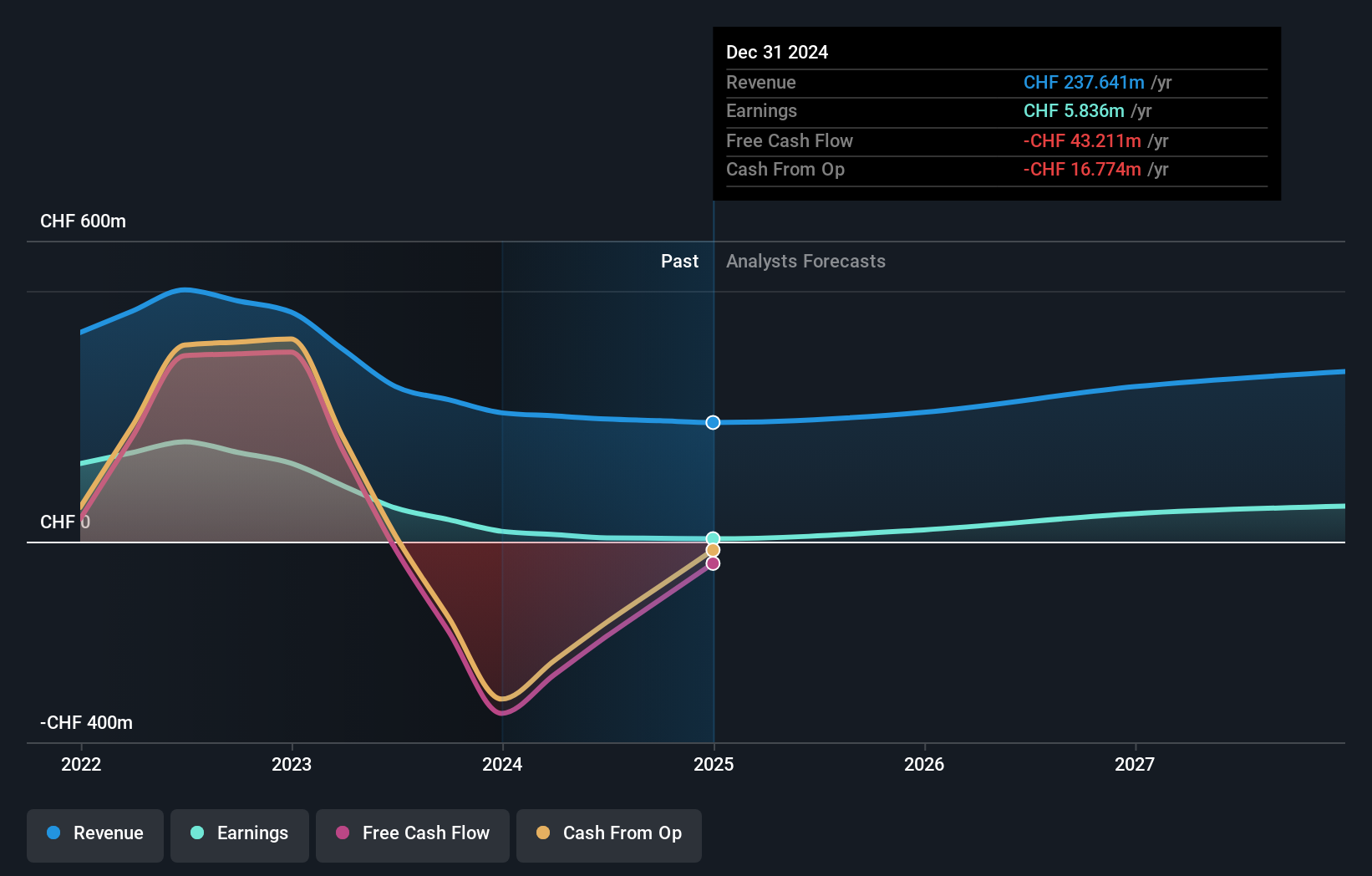

Visão geral: A Arbonia AG é uma empresa que fornece componentes de construção na Suíça, Alemanha e outros mercados internacionais, com uma capitalização de mercado de aproximadamente CHF 880.76 milhões.

Operações: Os segmentos de receita da empresa incluem CHF 501.56 milhões de portas, incluindo equipamentos sanitários, e CHF 3.07 milhões de serviços corporativos.

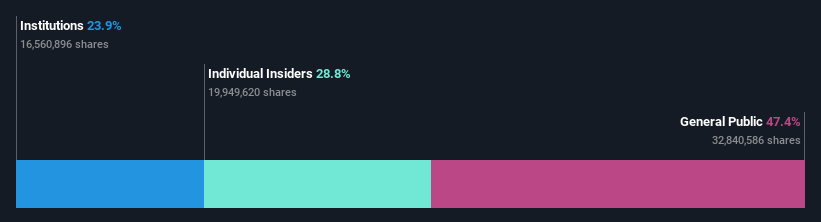

Participação de insiders: 28,8%.

A Arbonia está preparada para mudanças notáveis, com expectativas de se tornar rentável nos próximos três anos, alinhando-se com as projecções de crescimento do mercado acima da média. Embora o seu crescimento anual das receitas de 9% ultrapasse os 4,8% do mercado suíço, permanece abaixo da referência de crescimento elevado de 20%. Prevê-se que os lucros aumentem cerca de 100,06% por ano. No entanto, uma rendibilidade dos capitais próprios prevista de apenas 3,8% sugere uma eficiência limitada na geração de lucros a partir dos capitais próprios.

- Aprofunde-se na análise completa do relatório de crescimento futuro aqui para uma compreensão mais profunda da Arbonia.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a Arbonia ter um preço superior ao que pode ser justificado pelas suas finanças.

LEM Holding (SWX:LEHN)

Classificação de crescimento Simply Wall St: ★★★★☆☆

Visão geral: A LEM Holding SA opera globalmente, oferecendo soluções para medir parâmetros elétricos em várias regiões, incluindo Ásia, Europa, Oriente Médio, África e Américas, com uma capitalização de mercado de aproximadamente CHF 1.62 bilhão.

Operações: As receitas da empresa são geradas principalmente através de dois segmentos: Ásia (CHF 201,98 milhões) e Europa/Américas (CHF 203,79 milhões).

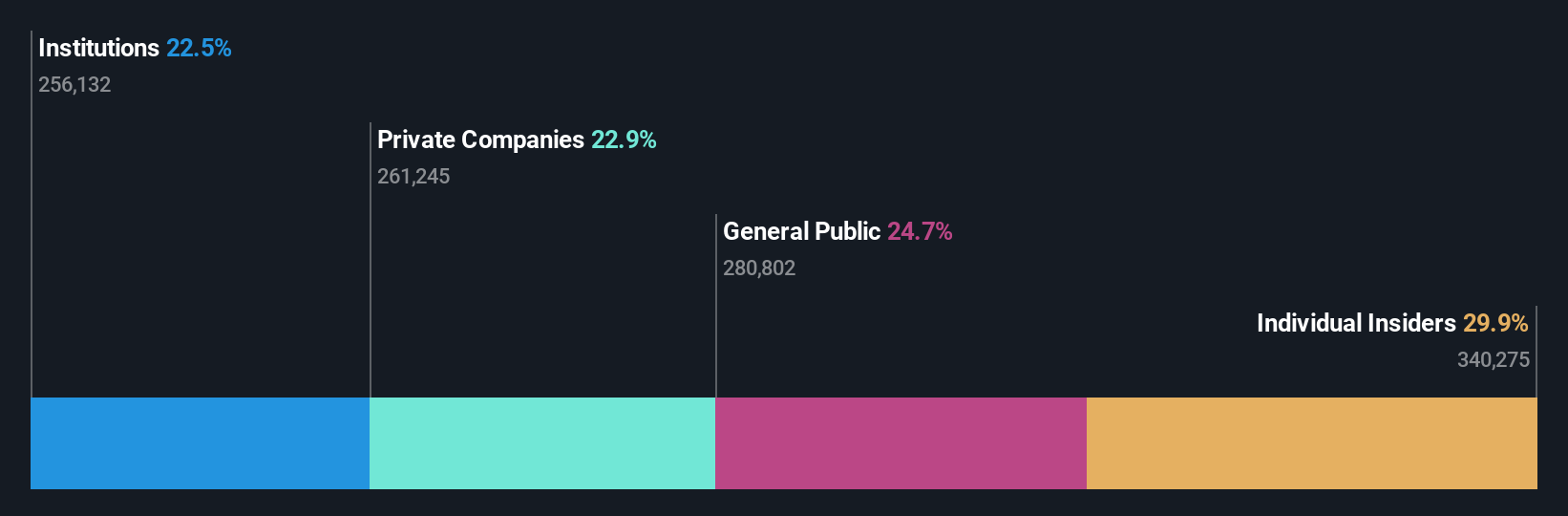

Propriedade de insiders: 29,9%

A LEM Holding SA, uma empresa suíça com elevada participação de iniciados, apresenta uma saúde financeira mista e perspectivas de crescimento. O seu recente relatório de resultados revelou um ligeiro declínio nas vendas e no lucro líquido, com vendas de 405,78 milhões de francos suíços e lucro líquido de 65,33 milhões de francos suíços para o ano encerrado em 31 de março de 2024. Apesar disso, os analistas prevêem que o preço das acções possa subir 30,2%, sendo negociado abaixo do seu valor justo em 19,3%. O crescimento anual previsto das receitas, de 8,2%, e dos lucros, de 9,4%, ultrapassa a média do mercado suíço, mas fica aquém dos valores de referência de elevado crescimento. O rendimento dos dividendos situa-se numa taxa não garantida de 3,52%, o que reflecte potenciais desafios em termos de fluxos de caixa.

- Veja mais de perto o potencial da LEM Holding aqui no nosso relatório sobre o crescimento dos lucros.

- De acordo com o nosso relatório de avaliação, há uma indicação de que o preço das acções da LEM Holding pode estar do lado mais barato.

Leonteq (SWX:LEON)

Classificação de crescimento simplesmente Wall St: ★★★★☆☆

Visão geral: A Leonteq AG é especializada na oferta de produtos de investimento estruturados e soluções de poupança e aposentadoria de longo prazo na Suíça, Europa e Ásia, incluindo o Oriente Médio, com uma capitalização de mercado de aproximadamente CHF 409.93 milhões.

Operações: As receitas da Leonteq provenientes de actividades de corretagem totalizaram CHF 256,88 milhões.

Propriedade de insiders: 12.7%

A Leonteq AG, apesar de estar a negociar a 78,7% abaixo do seu valor justo estimado, enfrenta desafios com a dívida não coberta pelo fluxo de caixa operacional e os dividendos não suportados adequadamente pelos fluxos de caixa livres. No entanto, a empresa está preparada para um crescimento robusto dos lucros, previsto em 32,4% ao ano nos próximos três anos, ultrapassando os 8,3% do mercado suíço. No entanto, as projecções de crescimento das receitas de 10,6% anuais ficam aquém dos padrões mais elevados da indústria e as margens de lucro recentes diminuíram em relação aos máximos anteriores.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da Leonteq.

- À luz do nosso recente relatório de avaliação, parece possível que a Leonteq esteja a negociar para além do seu valor estimado.

Para onde ir agora?

- Descubra a gama completa de 15 empresas de rápido crescimento da SIX Swiss Exchange com alta propriedade de insiders aqui.

- Já investiu nestas acções? Mantenha-se a par de todas as reviravoltas, criando uma carteira com o Simply Wall St, onde simplificamos a tarefa de investidores como você para se manterem informados e proactivos.

- Invista de forma mais inteligente com a aplicação gratuita Simply Wall St que fornece informações detalhadas sobre todos os mercados de acções em todo o mundo.

À procura de uma nova perspetiva?

- Explore as empresas de pequena capitalização com elevado desempenho que ainda não atraíram a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.