Stock Analysis

Empresas de crescimento da TSX com elevada participação de insiders

Reviewed by Simply Wall St

O mercado canadiano tem mostrado um desempenho estável, mantendo a sua posição na última semana e alcançando um aumento de 10% no último ano, com expectativas de crescimento dos lucros de 15% ao ano nos próximos anos. Neste contexto, as empresas em crescimento com uma elevada participação de informação privilegiada podem ser particularmente interessantes, uma vez que as participações significativas de informação privilegiada alinham frequentemente os interesses da administração com os dos accionistas, aumentando potencialmente o valor a longo prazo em mercados estáveis e em crescimento.

As 10 principais empresas em crescimento com elevada participação de insiders no Canadá

| Nome da empresa | Propriedade de insiders | Crescimento dos ganhos |

| Vox Royalty (TSX:VOXR) | 12.3% | 58.7% |

| Payfare (TSX:PAY) | 15% | 46.7% |

| goeasy (TSX:GSY) | 21.5% | 15.8% |

| Propel Holdings (TSX:PRL) | 40% | 36.4% |

| Aritzia (TSX:ATZ) | 19.1% | 51.2% |

| Aya Gold & Silver (TSX:AYA) | 10.2% | 51.6% |

| Ivanhoe Mines (TSX:IVN) | 13.1% | 66.3% |

| Magna Mining (TSXV:NICU) | 10.6% | 95.1% |

| Artemis Gold (TSXV:ARTG) | 31.8% | 48.8% |

| Almonty Industries (TSX:AII) | 12.3% | 105% |

Vamos descobrir algumas jóias do nosso rastreador especializado.

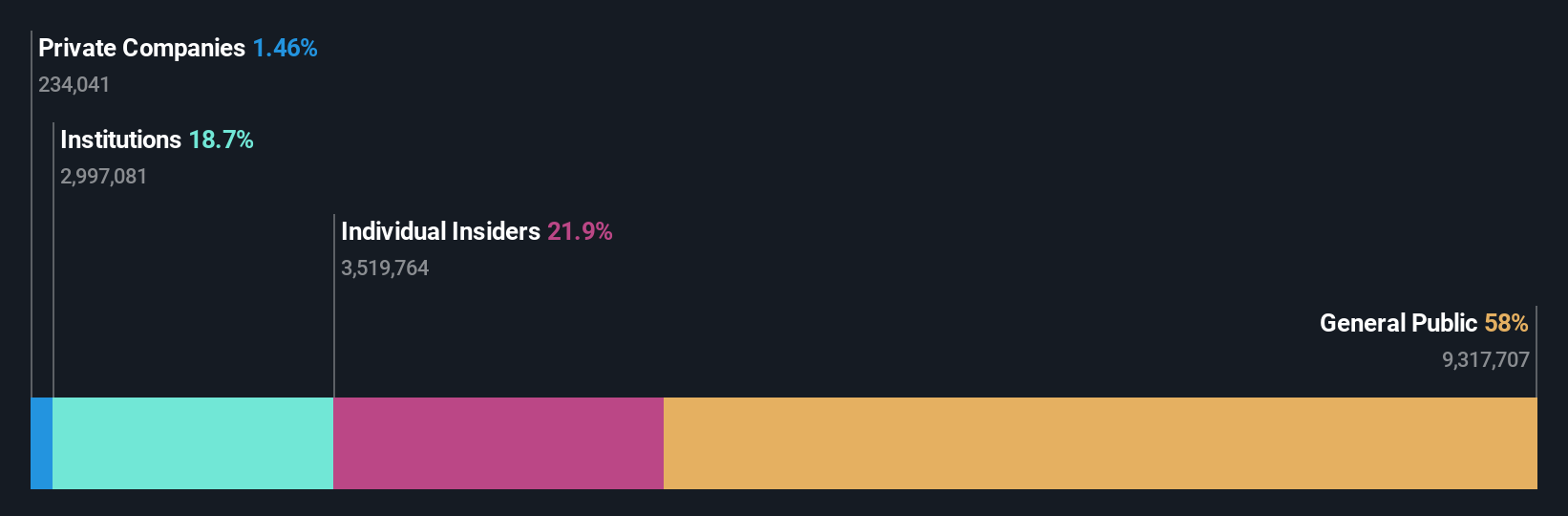

goeasy (TSX:GSY)

Classificação de crescimento simplesmente Wall St: ★★★★★☆

Visão geral: goeasy Ltd. opera no Canadá, oferecendo serviços de leasing e empréstimos não-prime por meio de suas marcas easyhome, easyfinancial e LendCare, com uma capitalização de mercado de aproximadamente CA $ 3.14 bilhões.

Operações: A empresa gera receitas principalmente através dos seus segmentos easyhome e easyfinancial, que coletivamente renderam CA$1,32 mil milhões, com CA$154 milhões da easyhome e CA$1,17 mil milhões da easyfinancial.

Propriedade de insiders: 21,5%

Previsão de crescimento dos ganhos: 15,8% p.a.

A goeasy, uma empresa canadiana com uma participação significativa de iniciados, nomeou recentemente Patrick Ens como presidente da easyfinancial e da easyhome. Apesar de não ter havido compras substanciais de informação privilegiada nos últimos três meses, a goeasy registou um crescimento financeiro robusto, com um aumento dos lucros de 54,3% no último ano. No entanto, os seus dividendos não estão bem cobertos pelos fluxos de caixa e os níveis de endividamento são preocupantes em relação ao fluxo de caixa operacional. O crescimento previsto das receitas é forte, com 32,4% por ano, ultrapassando significativamente as expectativas do mercado.

- Clique aqui e aceda ao nosso relatório completo de análise de crescimento para compreender a dinâmica da goeasy.

- O nosso relatório de avaliação abrangente levanta a possibilidade de a goeasy ter um preço inferior ao que pode ser justificado pelas suas finanças.

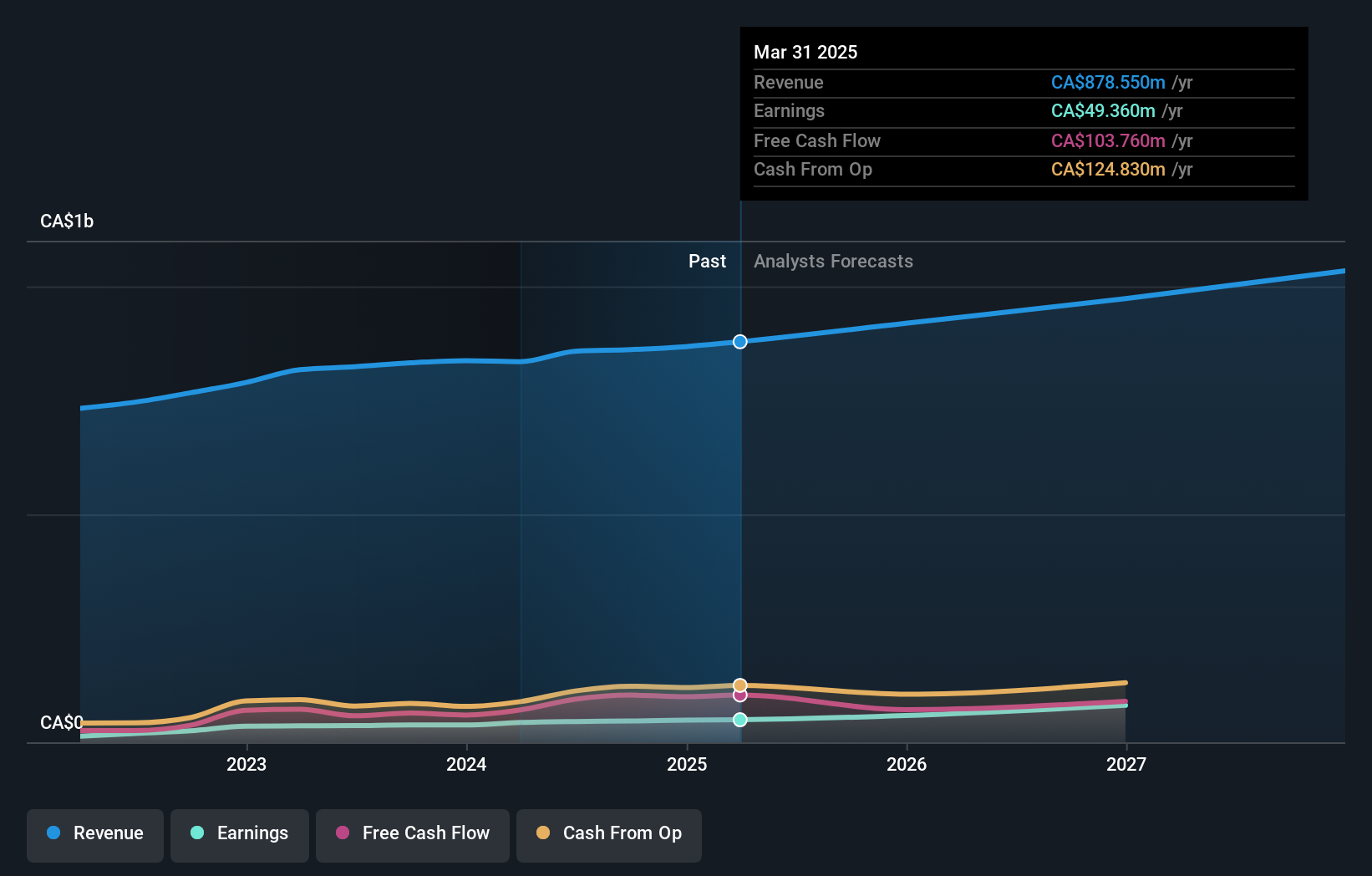

Savaria (TSX:SIS)

Classificação de crescimento de Simply Wall St: ★★★★☆☆

Visão geral: A Savaria Corporation opera no setor de soluções de acessibilidade, fornecendo produtos para idosos e deficientes físicos no Canadá, Estados Unidos, Europa e internacionalmente, com uma capitalização de mercado de aproximadamente CA $ 1.27 bilhão.

Operações: A empresa gera receitas principalmente a partir do seu segmento de Cuidados com o Paciente, totalizando CA$183,82 milhões.

Propriedade de insiders: 19.6%

Previsão de crescimento dos ganhos: 24,9% a.a.

A Savaria, com um elevado nível de participação de accionistas, acrescentou recentemente Pernilla Lindén ao seu conselho de administração, reforçando a sua governação com os seus vastos conhecimentos financeiros. A empresa tem declarado dividendos consistentes, reforçando a sua política de pagamentos estável. Os lucros da Savaria registaram um aumento sólido, com uma subida notável do rendimento líquido de 6,04 milhões de CAD para 11,05 milhões de CAD no primeiro trimestre de 2024. Olhando para o futuro, ela prevê um crescimento substancial da receita para aproximadamente CAD 1 bilhão até 2025 e espera um crescimento dos lucros de cerca de 24,87% ao ano nos próximos três anos.

- Obtenha uma perspetiva aprofundada sobre o desempenho da Savaria lendo nosso relatório de estimativas de analistas aqui.

- Nosso relatório de avaliação aqui indica que a Savaria pode estar subvalorizada.

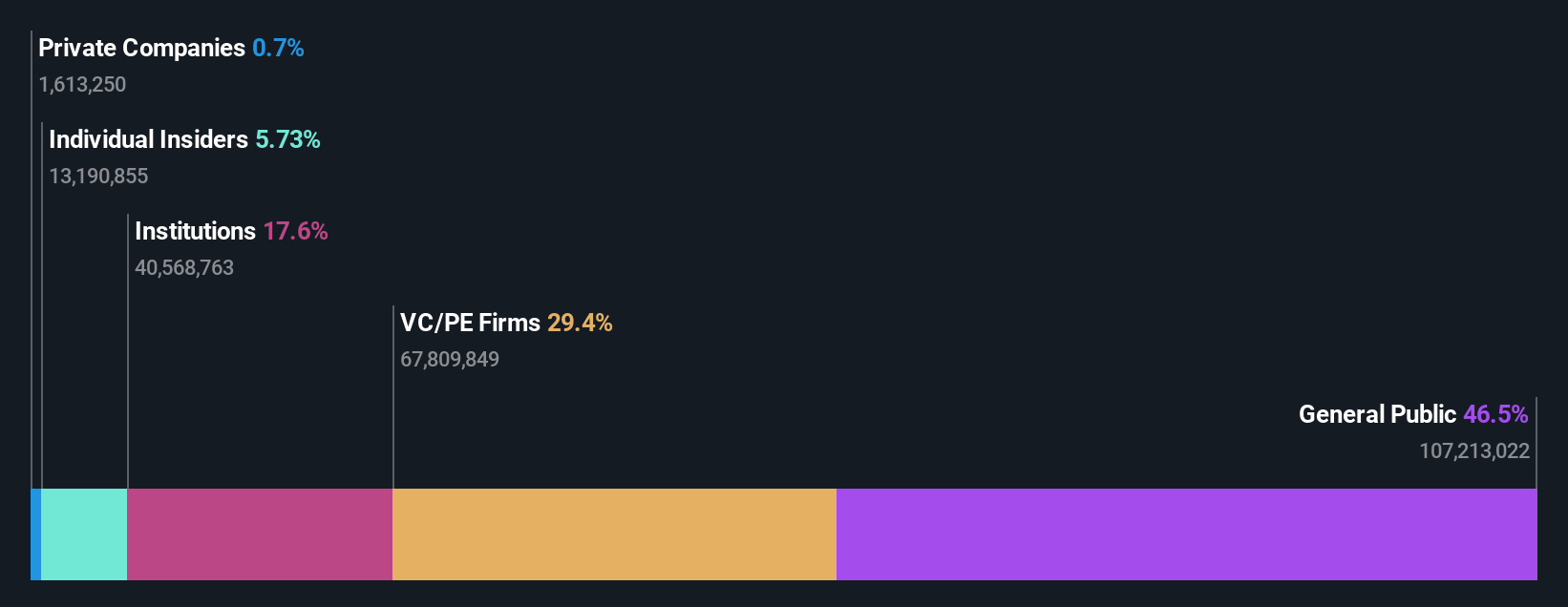

Artemis Gold (TSXV:ARTG)

Classificação de crescimento Simply Wall St: ★★★★★☆

Visão geral: Artemis Gold Inc. é uma empresa de desenvolvimento de ouro envolvida na identificação, aquisição e desenvolvimento de propriedades de ouro, com uma capitalização de mercado de aproximadamente CA $ 2.05 bilhões.

Operações: A empresa gera receita principalmente por meio do desenvolvimento de propriedades de ouro.

Propriedade de insiders: 31.8%

Previsão de crescimento dos ganhos: 48,8% p.a.

A Artemis Gold, apesar das suas receitas mínimas inferiores a 1 milhão de dólares canadianos, está preparada para um crescimento significativo com um aumento previsto das receitas anuais de 52,5%. As transacções da empresa com informação privilegiada reflectem mais compras do que vendas recentes, embora não em grandes volumes. Prevê-se que a empresa se torne rentável dentro de três anos, o que corresponde à sua ambiciosa trajetória de crescimento. No entanto, a diluição dos accionistas ocorreu no último ano e a empresa opera atualmente com menos de um ano de liquidez.

- Clique para explorar uma análise detalhada das nossas conclusões no relatório sobre o crescimento dos lucros da Artemis Gold.

- O nosso relatório de avaliação revela a possibilidade de as acções da Artemis Gold poderem estar a ser negociadas com um prémio.

Tirar partido

- Obtenha uma perspetiva aprofundada de todas as 29 empresas TSX de rápido crescimento com alta propriedade de insiders usando nosso rastreador aqui.

- Já possui estas empresas? Clarifique as suas decisões de investimento associando a sua carteira ao Simply Wall St, onde pode monitorizar todos os sinais vitais das suas acções sem esforço.

- Maximize o seu potencial de investimento com o Simply Wall St, a aplicação abrangente que oferece gratuitamente informações sobre o mercado global.

À procura de uma nova perspetiva?

- Explore empresas de pequena capitalização com elevado desempenho que ainda não tenham merecido a atenção significativa dos analistas.

- Diversifique a sua carteira com sólidos pagadores de dividendos que oferecem fluxos de rendimento fiáveis para resistir a potenciais turbulências do mercado.

- Encontre empresas com um potencial de fluxo de caixa promissor, mas que estejam a negociar abaixo do seu valor justo.

Este artigo da Simply Wall St é de carácter geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas utilizando uma metodologia imparcial e os nossos artigos não se destinam a ser um aconselhamento financeiro. Não constitui uma recomendação para comprar ou vender quaisquer acções e não tem em conta os seus objectivos ou a sua situação financeira. O nosso objetivo é proporcionar-lhe uma análise orientada para o longo prazo, baseada em dados fundamentais. Note-se que a nossa análise pode não ter em conta os últimos anúncios de empresas sensíveis ao preço ou material qualitativo. A Simply Wall St não detém qualquer posição nas acções mencionadas e a análise considera apenas as acções detidas diretamente por pessoas com informação privilegiada. Não inclui acções detidas indiretamente através de outros veículos, tais como entidades empresariais e/ou fiduciárias. Todas as previsões de receitas e taxas de crescimento de lucros citadas são em termos de taxas de crescimento anualizadas (por ano) ao longo de 1-3 anos.

Tem comentários sobre este artigo? Preocupado com o conteúdo? Entre em contacto connosco diretamente. Em alternativa, envie um e-mail para editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.