Stock Analysis

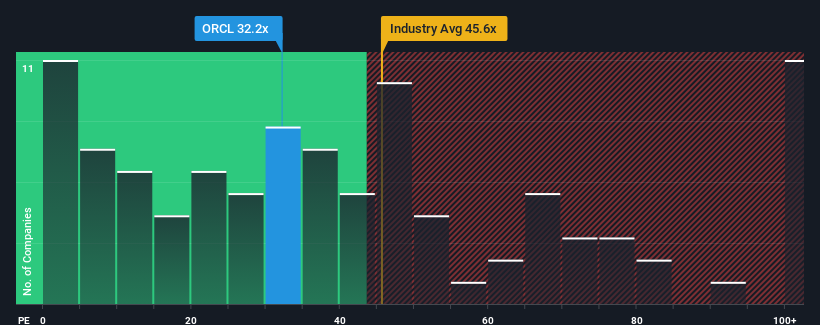

オラクル・コーポレーション(NYSE:ORCL)の株価収益率(PER)は32.2倍で、米国の企業の半数近くがPER17倍以下であり、PER9倍以下も珍しくないことを考えると、現時点では非常に弱気なシグナルを送っているのかもしれない。 しかし、PERがかなり高いのには理由があるかもしれず、それが正当かどうかを判断するにはさらなる調査が必要だ。

最近のオラクルは、市場の業績が逆行しているにもかかわらず収益が上昇しており、好感が持てる。 PERが高いのは、投資家がオラクルが今後も市場の逆風を乗り越えていくと考えているからだろう。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

オラクルの成長は十分か?

オラクルのようなPERが妥当と見なされるためには、企業が市場をはるかに上回る必要があるという前提があります。

まず振り返ってみると、オラクルは昨年一株当たり利益を25%も伸ばした。 それでも、信じられないことにEPSは3年前から合計で9.3%減少している。 つまり、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を転じると、同社を担当するアナリストの予想では、今後3年間は毎年13%の増益が見込まれている。 これは、市場全体の毎年10%の成長予測を大幅に上回る。

これを考慮すれば、オラクルのPERが他の大半の企業を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

要点

一般的に、投資判断に際して株価収益率を深読みしないよう注意したい。

オラクルが高いPERを維持しているのは、予想される成長率が市場予想よりも高いためである。 現在、株主は将来の収益が脅かされていないと確信しているため、このPERに満足している。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

さらに、 私たちがオラクルで発見したこの 1つの警告サインについても学ぶべきだ。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.