Stock Analysis

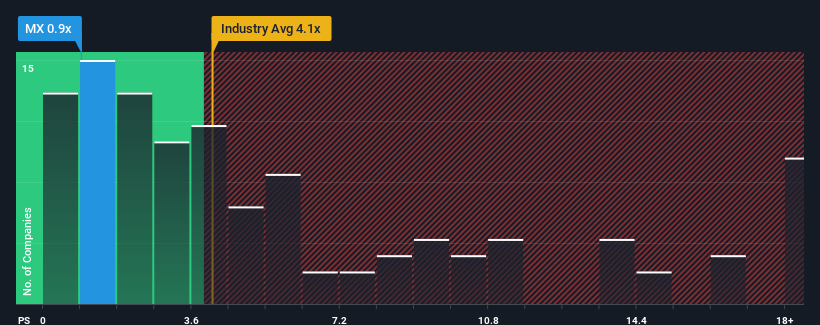

マグナチップ・セミコンダクター・コーポレーション(NYSE:MX)の株価売上高倍率(P/S)は0.9倍で、P/S倍率が4.1倍を超える企業が約半数を占め、10倍を超える企業も珍しくない米国の半導体業界と比較すると、今は買い優勢に見えるかもしれません。 しかし、P/Sがかなり低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

マグナチップ・セミコンダクターの最近の業績は?

業界では最近収益が伸びていますが、マグナチップ半導体の収益はリバースギアに入っており、あまり良くありません。 おそらく、投資家が力強い収益成長の見込みがないと考えているため、P/Sは低いままなのでしょう。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アナリストの今後の予測をご覧になりたい方は、マグナチップ・セミコンダクターの無料 レポートをご覧ください。マグナチップ・セミコンダクターの収益成長の傾向は?

マグナチップ半導体のP/Sレシオは、非常に低い成長、あるいは収益の減少が予想される企業の典型的なもので、重要なことは、業界よりもはるかに業績が悪いということです。

まず振り返ってみると、同社の昨年の収益成長は38%減という期待外れの落ち込みを記録し、興奮するようなものではなかった。 その結果、3年前の収益も全体で51%減少している。 従って、株主は中期的な収益成長率に暗雲を感じたことだろう。

同社を担当する2人のアナリストによれば、今後1年間の売上高は3.0%減少し、低迷すると予想されている。 業界では42%の成長が予測されており、これは残念な結果だ。

この点を考慮すると、マグナチップ・セミコンダクターのP/Sが同業他社とほぼ一致していることは興味深い。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 弱い見通しが株価の重荷となっているため、この価格を維持するだけでも難しいかもしれない。

マグナチップ・セミコンダクターのP/Sから学べることは?

特定の業界では、株価売上高倍率は価値を測る尺度としては劣ると論じられていますが、強力な景況感指標となり得ます。

収益予測が他の業界より劣っているため、マグナチップ半導体のP/Sが低い方であることは驚くことではありません。 同業他社が収益成長を予測しているため、マグナチップ・セミコンダクターの見通しの悪さがP/Sレシオの低さを正当化している。 このような状況では、近い将来に株価が力強く上昇するとは考えにくい。

他にもリスクがあることをお忘れなく。例えば、マグナチップ・セミコンダクターの警戒すべき兆候を2つ( 1つは重大)挙げました。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.