Stock Analysis

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 アッヴィ・インク(NYSE:ABBV)が事業において負債を使用していることはわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 このようなことはあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主を永久に希薄化させることはよくあることだ。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することである。

アッヴィの負債額は?

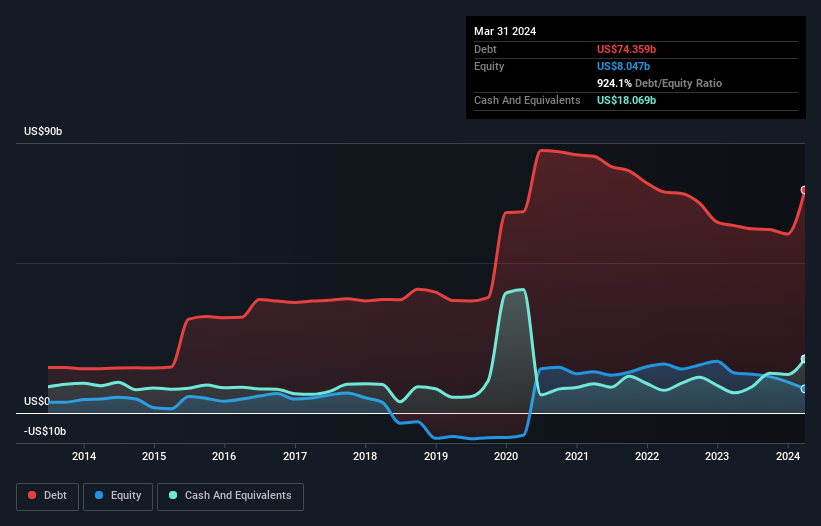

以下の通り、2024年3月末時点のアッヴィの負債額は744億米ドルで、1年前の625億米ドルから増加している。詳細は画像をクリック。 一方、現金は181億米ドルあり、純負債は約563億米ドルである。

アッヴィのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、アッヴィには12ヶ月以内に返済期限が到来する415億米ドルの負債と、それ以降に返済期限が到来する993億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は181億米ドルの現金と12ヶ月以内に期限が到来する119億米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を1,108億米ドル上回っている。

アッヴィの時価総額は2,939億米ドルと非常に大きいため、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、それでも債務返済能力を注意深く見る価値はある。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)である。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることです。

アッヴィのEBITDA純有利子負債比率(2.2)は中程度であり、負債に関しては慎重であることを示している。 また、10.4倍という強力なインタレスト・カバレッジは、私たちをさらに安心させてくれる。 悪いニュースは、アッヴィのEBITが昨年18%減少したことだ。 このような落ち込みを食い止めなければ、負債を管理するのはブロッコリー風味のアイスクリームをプレミア価格で売るよりも難しくなるだろう。 負債について貸借対照表から最もよくわかるのは間違いない。 しかし、アッヴィが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 株主にとって嬉しいことに、アッヴィは過去3年間、フリー・キャッシュ・フローがEBITを上回っている。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

アッヴィのEBITをフリー・キャッシュフローに変換する能力と金利カバーは、負債を処理できるという安心感を我々に与えた。 しかし、実のところ、EBITの成長率に私たちは釘を刺していた。 上記のすべての要因を考慮すると、私たちはアッヴィの負債の使用について少し慎重に感じている。 負債には高い潜在的リターンというプラス面もあるが、負債水準が株価をよりリスキーにする可能性があることを、株主は間違いなく考慮すべきと考える。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう: アッヴィの注意すべき4つの兆候 を見つけた。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業(すべて利益成長実績あり)の特別リストにアクセスできる。無料です。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.