Stock Analysis

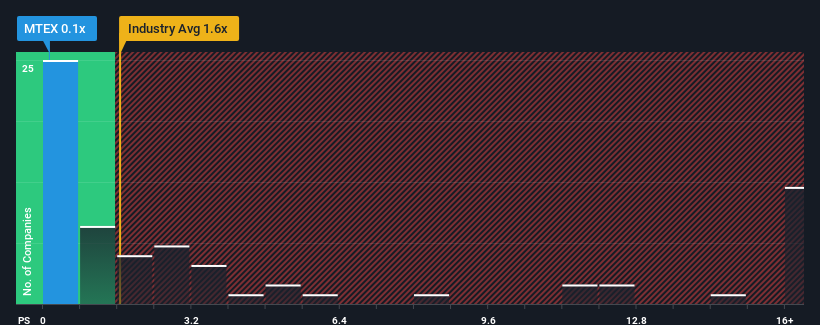

マンナテック(NASDAQ:MTEX)の売上高株価収益率(PER)は0.1倍で、米国の個人向け製品企業のほぼ半数がPER1.6倍を超え、PER5倍超も珍しくないことを考えると、現時点では強気のシグナルを送っているのかもしれない。 とはいえ、P/S引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

マンナテックの最近の業績はどのようなものか?

一例として、Mannatechの収益は昨年悪化しており、これは全く理想的ではありません。 おそらく市場は、最近の収益実績が業界を維持するには不十分で、P/Sレシオが悪化していると考えているのだろう。 マンナテックに強気の人たちは、そうでないことを望み、より低い評価でこの株を拾えるようにするだろう。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?Mannatechに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。Mannatechの収益成長はどのように推移していますか?

MannatechのP/Sレシオは、限定的な成長しか期待できず、重要なことは、業界よりも業績が悪い会社の典型的なものでしょう。

振り返ってみると、昨年はトップラインが6.2%減少した。 その結果、3年前の収益も全体で12%減少している。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

今後12ヶ月間で8.4%の成長が予測されている業界と比較すると、最近の中期的な収益実績から見た同社の下降モメンタムは、悲観的なものである。

こうした情報から、マンナテックが業界より低いP/Sで取引されていることに驚きはない。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主は将来的に失望を味わうことになるかもしれない。 最近の収益動向がすでに株価の重荷となっているため、この価格を維持することさえ難しいかもしれない。

最終結論

一般的に、投資判断の際に株価売上高比率を深読みすることには注意したい。

マンナテックを調査した結果、業界の成長が予測される中、同社の過去中期的な収益縮小が、低い株価収益率の主要因であることが確認された。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いPERを受け入れている。 現在の状況を踏まえると、最近の中期的な収益傾向が続けば、近い将来、株価がどちらかの方向に大きく動くことはなさそうだ。

とはいえ、マンナテックの投資分析には3つの警告サインがあり、そのうちの1つは懸念材料である。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし、収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.