Stock Analysis

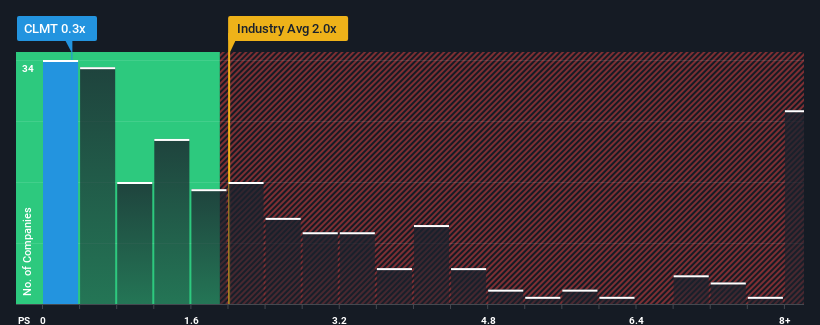

米国の石油・ガス企業の半数近くがP/Sレシオ2倍を超え、P/Sが4倍を超えることさえ珍しくないことを考えると、カルメット・スペシャルティ・プロダクツ・パートナーズ(NASDAQ:CLMT)のP/Sレシオは0.3倍で、現時点では強気のシグナルを送っているのかもしれない。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

カルメット・スペシャルティ・プロダクツ・パートナーズの最新分析をチェックする

カルメット・スペシャルティ・プロダクツ・パートナーズの最近の業績は?

カルメット・スペシャリティ・プロダクツ・パートナーズの収益は、他の業界ほど落ちていないため、最近の状況はカルメット・スペシャリティ・プロダクツ・パートナーズにとって有利である。 P/Sレシオが低いのは、この比較的良好な収益実績が、今後大幅に悪化する可能性があると投資家が考えているからかもしれない。 つまり、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。 しかし、少なくとも、人気薄のうちに株を拾おうという計画なら、収益が完全に崖から落ちないことを望むだろう。

アナリストの今後の予測をご覧になりたい方は、カルメット・スペシャルティ・プロダクツ・パートナーズの無料 レポートをご覧いただきたい。収益予測は低いP/Sレシオと一致するか?

カルメット・スペシャリティ・プロダクツ・パートナーズのようなP/Sレシオが妥当とみなされるためには、企業が業界をアンダーパフォームしなければならないという前提が内在している。

昨年度の財務を見直すと、同社の収益が10%も減少しているのを見て落胆した。 それでも、過去12ヶ月はともかく、3年前と比べれば91%もの増収となっているのは立派だ。 従って、このまま好調を維持したいところだが、株主は中期的な収益成長率を間違いなく歓迎するだろう。

見通しに目を向けると、今後3年間は毎年1.0%の成長が見込まれる。 これは、業界全体の年率2.6%の成長予測に近い。

この点を考慮すると、カルメット・スペシャルティ・プロダクツ・パートナーズのP/Sが同業他社に遅れをとっているのは興味深い。 どうやら一部の株主は予測に疑問を抱き、販売価格の引き下げを受け入れているようだ。

要点

株価収益率だけで株を売るべきかどうかを判断するのは賢明とは言えないが、会社の将来性を判断する実際的な指針にはなり得る。

カルメット・スペシャリティ・プロダクツ・パートナーズは現在、予想成長率が業界全体と同水準であるため、予想よりも低いP/Sで取引されていることが分かった。 低いP/Sは、収益成長予測が市場から疑問視されていることの表れかもしれない。 通常、このような状況は株価をより下支えするはずだからだ。

また、カルメット・スペシャリティ・プロダクツ・パートナーズの3つの警告サインを見つけたことも注目に値する。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.