Stock Analysis

バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンドマネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言っている。 つまり、賢い投資家たちは、企業の危険性を評価する際に、倒産につきものの負債が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、ドーマン・プロダクツ社(NASDAQ:DORM)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

借金はいつ問題になるのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 そのようなケースはあまり多くはないが、負債を抱えた企業が、貸し手から苦しい価格での資本調達を強いられ、株主を恒久的に希薄化させるケースはよく見られる。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような企業には悪影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ドーマン・プロダクツの負債とは?

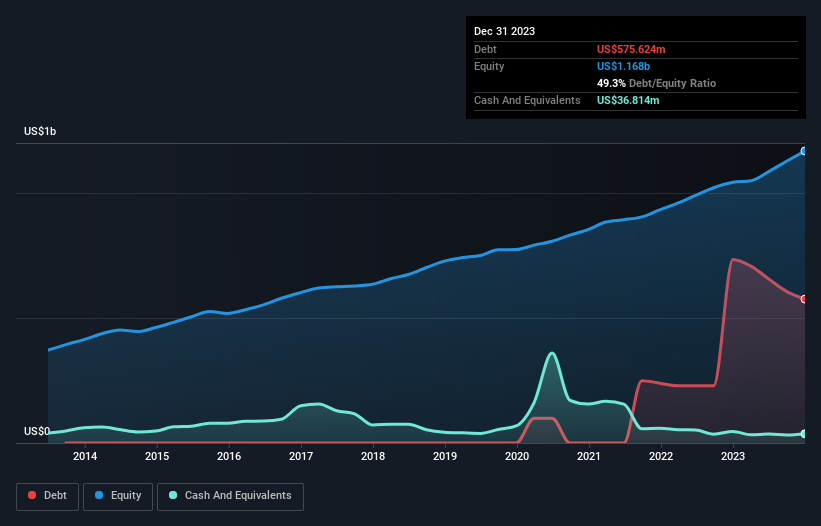

下の図をクリックすると過去の数字が表示されますが、2023年12月のドーマン・プロダクツの負債は5億7,560万米ドルで、1年前の7億3,430万米ドルから減少しています。 一方、現金は3,680万米ドルあり、純負債は約5億3,880万米ドルである。

ドーマン・プロダクツの負債について

最新の貸借対照表データを拡大すると、ドーマン・プロダクツは12ヶ月以内に5億4,720万米ドル、それ以降に5億7,710万米ドルの負債を抱えていることがわかる。 一方、現金は3,680万米ドル、1年以内に期限の到来する債権は5億2,690万米ドル相当である。 つまり、負債は現金と短期債権の合計より5億6,050万米ドル多い。

上場しているドーマン・プロダクツの株式価値は合計29億7,000万米ドルであるため、このレベルの負債が大きな脅威となる可能性は低いと思われる。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。

企業の収益に対する有利子負債を評価するため、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

ドーマン・プロダクツの純負債はEBITDAの1.7倍と非常に合理的な水準にあるが、昨年のEBITは支払利息をわずか5.4倍でカバーしている。 これらの数字に警戒する必要はないが、同社の負債コストが実質的な影響を及ぼしていることは注目に値する。 もしドーマン・プロダクツが昨年のペースでEBITを13%増やし続けることができれば、負債負担の管理も容易になるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、ドーマン・プロダクツが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益で負債を支払うことはできず、冷え切った現金が必要だからです。 そこで論理的なステップとして、EBITのうち実際のフリーキャッシュフローが占める割合を見ることになる。 直近の3年間を見ると、ドーマン・プロダクツのフリー・キャッシュ・フローはEBITの37%で、これは予想より低い。 負債の返済を考えると、これはあまり良くない。

当社の見解

バランスシートに関して言えば、ドーマン・プロダクツにとって際立ったプラス材料は、EBITを自信を持って成長させることができそうだという事実である。 しかし、その他の点については、あまり楽観視できない。 例えば、EBITからフリー・キャッシュ・フローへの変換は、負債について少し神経質にさせる。 上記のすべての要素を考慮すると、ドーマン・プロダクツは負債をかなりうまく管理しているように思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視していただくことをお勧めしたい。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう: ドーマン・プロダクツの注意すべき兆候を1つ 発見した。

結局のところ、純債務のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.