世界市場が金利の変動や経済のシグナルが交錯する中、投資家は常に安定した投資機会を探し求めている。定期的な収入と長期的な成長の可能性を提供することで知られる配当株は、この不確実な時代において特に魅力的であり、不安定な環境の中で一定の予測可能性を提供してくれるだろう。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 7.08% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 5.65% | ★★★★★★ |

| 椿本チエイン (東証:6371) | 3.73% | ★★★★★★ |

| グローブライド (東証:7990) | 3.76% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.54% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 5.94% | ★★★★★★ |

| クオン・ラング・エンタープライズ (TPEX:8916) | 5.72% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.44% | ★★★★★★ |

| 栗本工業 (TSE:5602) | 4.30% | ★★★★★★ |

| イノテック (東証:9880) | 4.04% | ★★★★★★ |

トップ配当株スクリーナーから1963銘柄の全リストを見るにはここをクリック。

スクリーナーから選ばれた銘柄の一部を覗いてみよう。

パラム・インダストリーズ (1990) (TASE:PLRM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

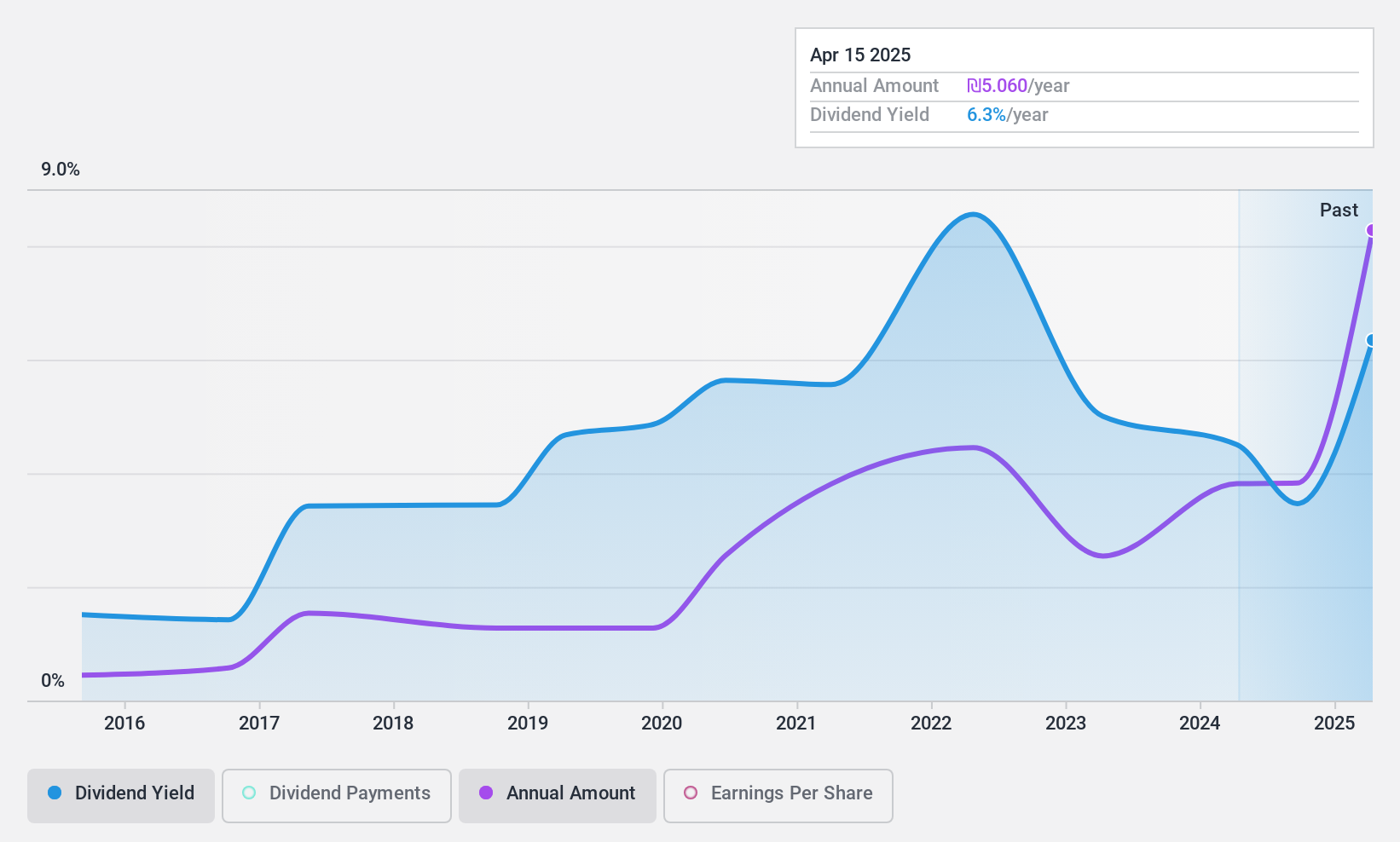

概要パラム・インダストリーズ(1990)社は、熱可塑性プラスチックシート、パネルシステム、完成品の世界的な製造・販売会社で、時価総額は約₪14.5億ドル。

事業内容パラム・インダストリーズ(1990)リミテッドは、いくつかの主要部門を通じて収益をあげている。PVC部門は4億1,249万円、Pur-U部門は1億5,953万円、ポリカーボネート部門は9億3,499万円、カノピア部門(旧アプリケーション部門)は2億5,886万円。

配当利回り:4.1

パラム・インダストリーズ社の2024年第1四半期の業績は堅調で、売上高は4億3,460万ILS、純利益は5,676万ILSと前年から大幅に増加した。配当利回りは4.13%と市場上位IL社に比べ低いが、同社の配当は利益とキャッシュフローに十分に支えられており、配当性向は30%、現金配当性向は23.2%となっている。しかし、投資家は過去10年間の同社の不安定で信頼性の低い配当支払いの歴史に注意する必要があります。

- この配当レポートで、Palram Industries (1990) 株式の分析に関する包括的な洞察をご覧ください。

- バリュエーションレポートによると、Palram Industries (1990) の株価は割高な可能性があります。

ユーブライト・オプトロニクス (TPEX:4933)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

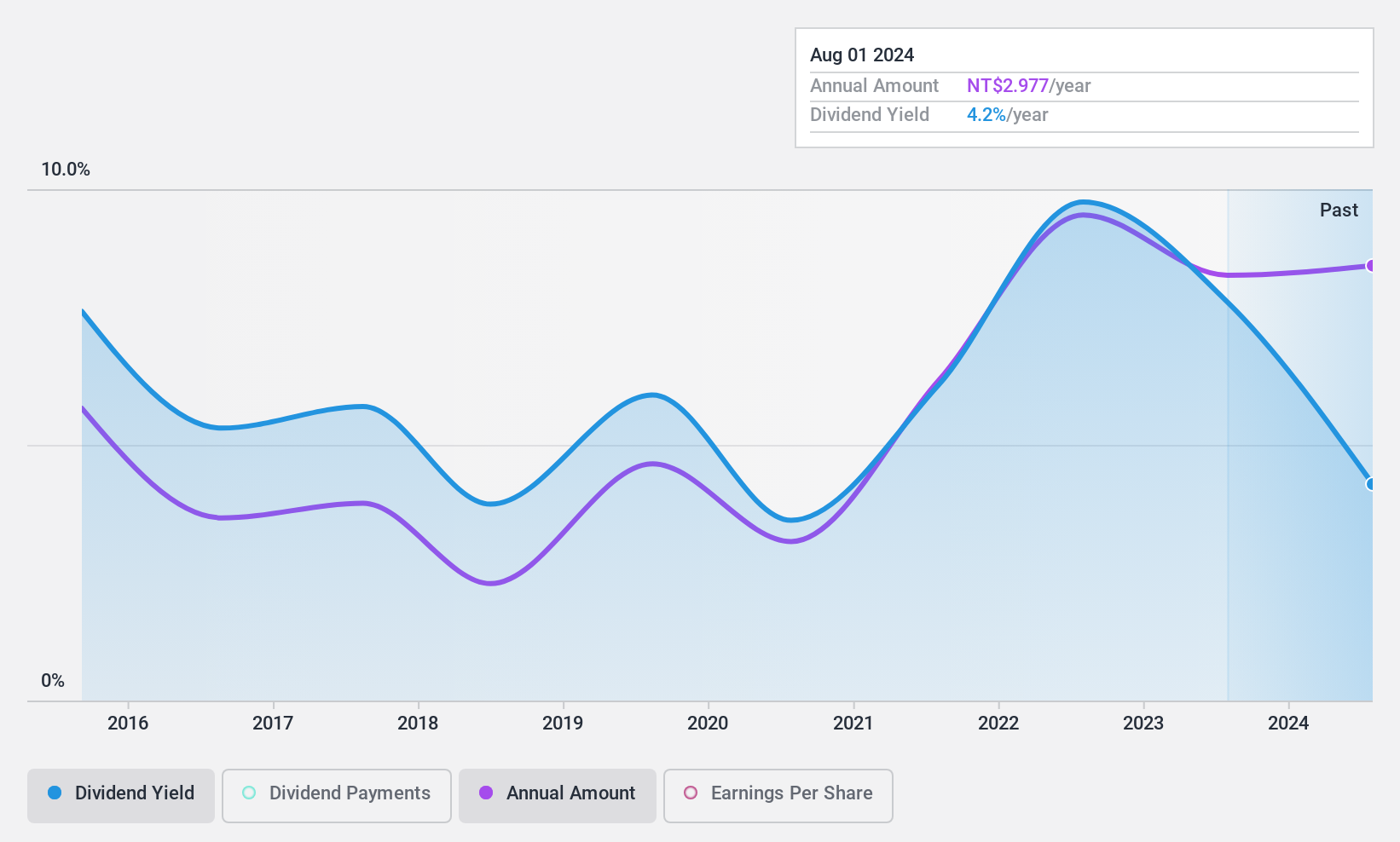

概要Ubright Optronics Corporation は台湾で光学フィルムの製造・販売を専門としており、時価総額はNT$58.3億。

事業内容ユーブライトオプトロニクスは、研磨フィルムの製造・販売事業で26.7億台湾元を生み出している。

配当利回り:4.2

Ubright Optronicsは、配当投資家にとって複雑なシナリオを提供している。株価収益率(PER)は11.9倍と台湾市場平均を下回る魅力的な水準だが、過去10年間の配当履歴は不安定で信頼性に欠ける。配当性向は49.5%、現金配当性向は84.7%であり、配当はそれぞれ利益とキャッシュフローで十分にカバーされている。最近の収益成長は目覚ましく、2024年第1四半期に報告された純利益は前年同期比で917万台湾ドルから1億5,854万台湾ドルへと大幅に増加し、過去のボラティリティにもかかわらず、将来の配当の持続可能性を裏付けている。

華博発展 (TWSE:2548)

シンプリー・ウォール・ストリート配当評価★★★★★☆

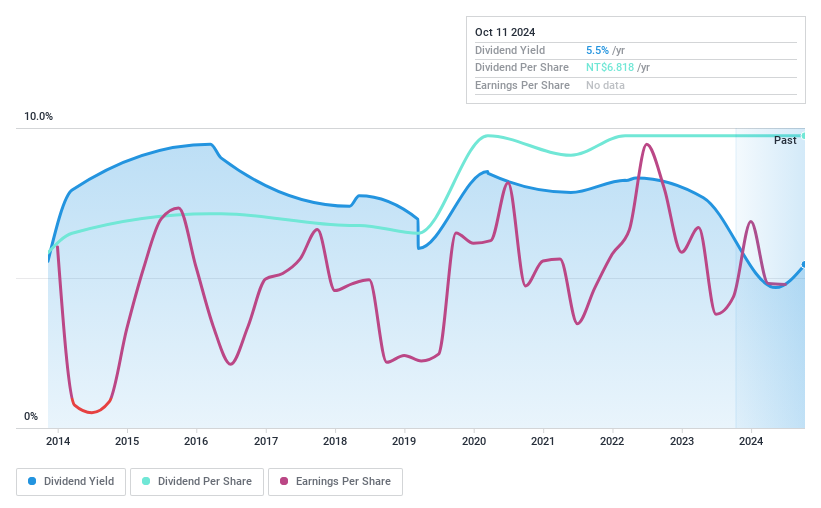

概要華博発展股份有限公司は台湾と中国で住宅と商業ビルの建設、販売、リースに従事しており、時価総額は462.5億台湾ドルである。

事業内容不動産開発および建設事業により、NT$111.0億の収益を上げている。

配当利回り:4.4

華博発展股份有限公司は、2024年7月12日に1株当たり7.5台湾ドルの配当を発表したが、第1四半期は7,516万台湾ドルの大幅な純損失を計上し、1株当たり0.2455台湾ドルの基本損失を計上した苦境とは対照的である。配当利回りは4.44%と台湾市場トップクラスの水準にあるものの、配当が利益やフリー・キャッシュ・フローで十分にカバーされていないことから、持続可能性に潜在的な問題があることが懸念される。さらに、株価の変動が激しく、営業キャッシュフローでカバーしきれない多額の負債があるため、配当金目当ての投資家にとっては投資プロフィールがさらに複雑になる。

- 当社の配当レポートをお読みいただき、Huaku Developmentのパフォーマンスに関する詳細な視点を入手してください。

- 当社の最近の評価レポートからの洞察は、市場におけるHuaku Development株の過大評価の可能性を指摘している。

優位に立つ

- ここをワンクリックするだけで、当社のトップ配当株スクリーナーの中から1963年の隠れた逸品を明らかにすることができます。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度見渡すことができます。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査の恩恵を受けましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Huaku Development が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.