世界市場が楽観論と不確実性を織り交ぜながら推移し、景気シグナルが変動する中でテクノロジー株が底堅さを見せる中、投資家は引き続き力強い成長機会を求めている。成長企業のインサイダー保有率が高いことは、その企業の将来性への自信を示す有力な指標となり得る。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| メドレー (TSE:4480) | 34% | 28.7% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 13.2% | 36.2% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 15% | 84.1% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 101.9% |

| HANAマイクロン (KOSDAQ:A067310) | 19.9% | 76.8% |

| バウ (OB:VOW) | 31.8% | 97.6% |

| アドシア (ENXTPA:ADOC) | 12.1% | 104.5% |

| 大証イムノセラピューティクス (ENXTPA:OSE) | 25.6% | 79.3% |

インサイダー保有率の高い急成長企業1441銘柄の全リストを見るにはここをクリック。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

深圳サンウェイ・コミュニケーション (SZSE:300136)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要深圳サンウェイ・コミュニケーションは中国に本社を置く企業で、アンテナやワイヤレス充電モジュールなど様々な通信部品の開発・製造に注力し、国内外で事業を展開している。

事業内容主に電子部品の販売で、売上高は76.7億円。

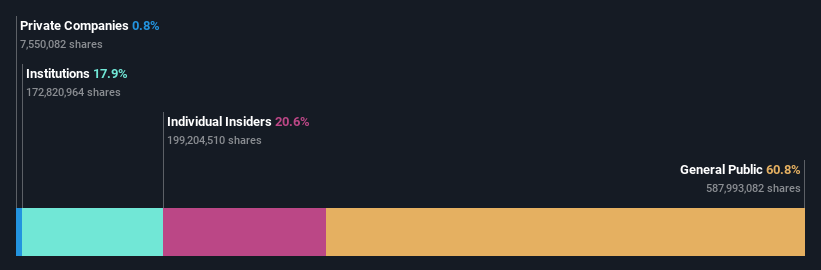

インサイダー保有率:20.6

利益成長率予想:年率27.7

インサイダー保有率が高い深圳サンウェイ・コミュニケー ションは、昨年度の年間収益が85.9億元から75.5億元へ、純利益が 6億4,889万元から5億2,140万元へと若干減少したにもかかわらず、 安定した株主還元を強調し、一貫した配当を最近発表した。同社の収益は年率27.72%で大幅に成長し、中国市場全体の成長予測を上回ると予想されている。この業績は、業界平均の52倍に対して34.5倍という競争力のある株価収益率に支えられており、同業他社に比べて過小評価されている可能性を示している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、深圳サンウェイ・コミュニケーションのダイナミクスを理解してください。

- 当社の専門家が作成したバリュエーション・レポートでは、深圳サンウェイ・コミュニケーションの株価が高すぎる可能性を示唆しています。

インターナショナル・ゲームズ・システム (TPEX:3293)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要インターナショナル・ゲーム・システム(International Games System Co., Ltd.)は、台湾に本社を置き、主に台湾、英国、中国においてアーケードゲーム、オンラインゲーム、モバイルゲームの企画、設計、研究、開発、製造、マーケティング、サービス、ライセンス供与を行っている企業で、時価総額は1,683億8,000万台湾ドルです。

事業内容オンラインゲーム部門は79.5億元、ビジネスゲーム部門は70.8億元。

インサイダー保有率12.5%

収益成長予測年率21.1

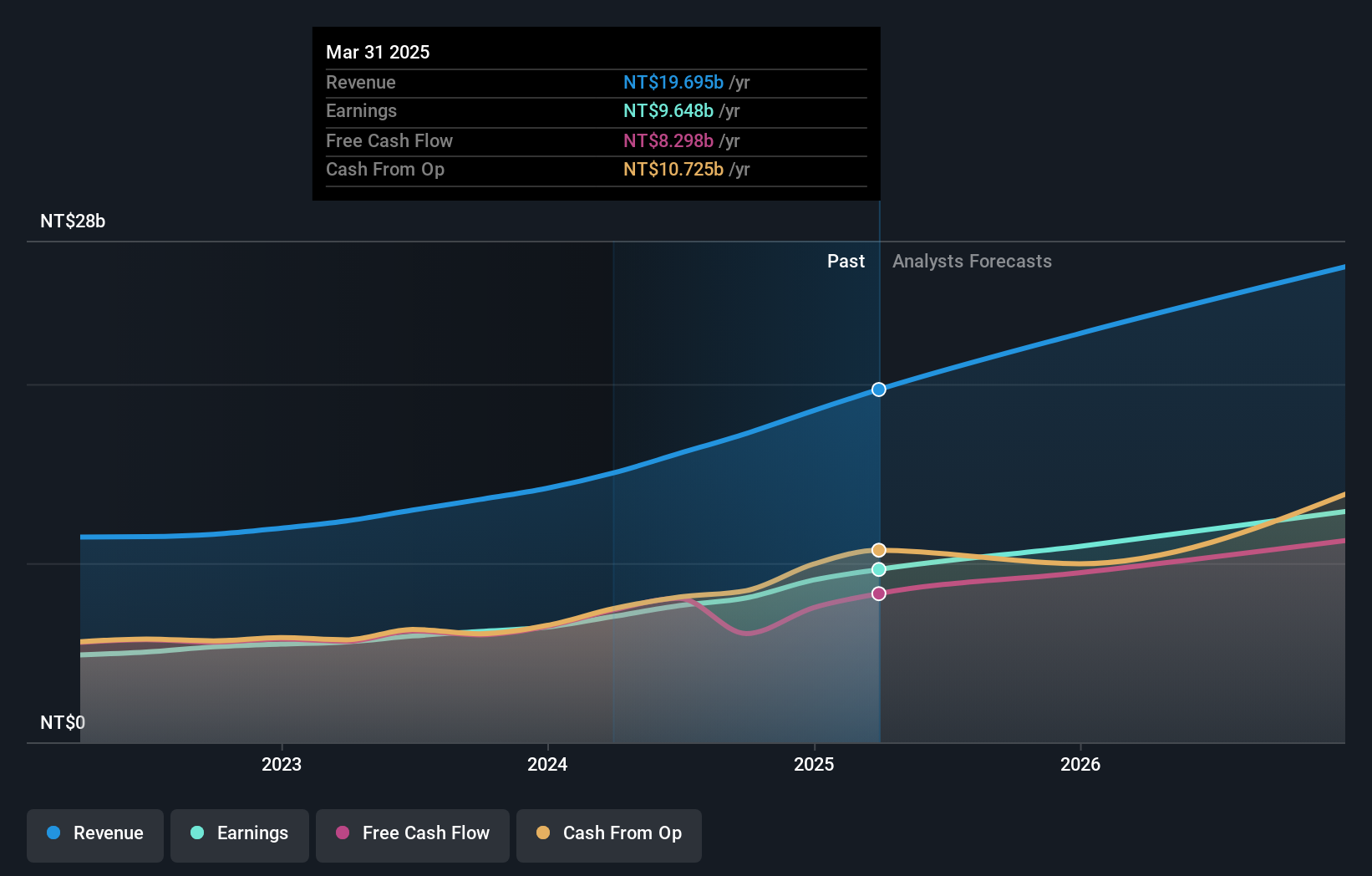

International Games System Ltd.は最近の決算報告で、売上高が41.8億台湾ドル、純利益が20.4億台湾ドルに増加し、前年比の堅調な伸びを示した。一株当たり利益も大幅に増加した。直近のインサイダー取引データがないにもかかわらず、同社のPERは24倍と業界平均の32.2倍を下回り、市場で魅力的に評価されている。予測では、今後3年間の収益と利益の大幅な成長を示唆しており、台湾の広範な市場予想を上回っている。

- クリックして、International Games SystemLtdの収益成長レポートにおける調査結果の詳細な内訳をご覧ください。

- 当社の包括的なバリュエーション・レポートは、International Games SystemLtdの価格が、その財務状況によって正当化されるよりも高い可能性を提起しています。

ゴールド・サーキット・エレクトロニクス (TWSE:2368)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ゴールド・サーキット・エレクトロニクスは台湾で多層プリント回路基板の設計、製造、加工、販売を専門としており、時価総額は922億3000万台湾ドル。

事業内容多層プリント基板の製造・販売で327.8億台湾元を稼ぐ。

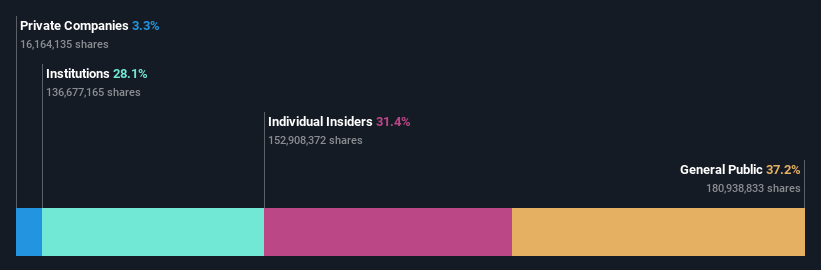

インサイダー保有率31.4%

収益成長予測:年率22.5

ゴールド・サーキット・エレクトロニクスは先ごろ配当を確 定し、2024年第1四半期は前年同期比で大幅増益となり、売上高 は90.7億台湾ドル、純利益は12.2億台湾ドルに達した。配当実績は不安定だが、年間売上高成長率は16%、利益成長率は22.5%と台湾市場平均を上回る見通しで、拡大余地は大きい。同社のPERは22倍で、市場平均の22.7倍を大きく下回っており、成長見通しに比べて割安であることを示唆している。

- ゴールドサーキット・エレクトロニクスの業績に関する詳しい見通しは、こちらのアナリスト予想レポートをご覧ください。

- 当社のバリュエーションレポートは、ゴールドサーキット・エレクトロニクスが過小評価されている可能性を示している。

実現する

- このリンクをクリックすると、インサイダー保有率の高い急成長企業1441社の全スペクトルにアクセスできます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めましょう。

- シンプリー・ウォールストップを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

他のオプションについて興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、International Games SystemLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.