世界市場がさまざまな経済シグナルを発信し、最高値を更新する指数もあれば、より慎重なマインドを反映する指数もある中、投資家は変動の中で安定したリターンを求め続けている。このような状況において、ドバイ保険会社(P.S.C.)のような配当株は安定した収益をもたらす可能性があり、好機と不確実性の両方が存在する状況において、信頼できる財務パフォーマンスを優先する戦略に適している。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 大和工業 (東証:5444) | 3.79% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 6.24% | ★★★★★★ |

| ハンティントン・バンクシェアーズ(NasdaqGS:HBAN) | 4.77% | ★★★★★★ |

| ヒト・コミュニケーションズ・ホールディングス (TSE:4433) | 3.41% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.59% | ★★★★★★ |

| 栗本鐵工所 (東証:5602) | 4.88% | ★★★★★★ |

| ジェームス・レーサム (AIM:LTHM) | 6.13% | ★★★★★★ |

| クオン・ラング・エンタープライズ (TPEX:8916) | 5.67% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.52% | ★★★★★★ |

| イノテック (TSE:9880) | 3.97% | ★★★★★★ |

トップ配当株スクリーナーの1985銘柄の全リストを見るにはここをクリック。

スクリーニングされた銘柄の中から注目すべきものをいくつかレビューしてみよう。

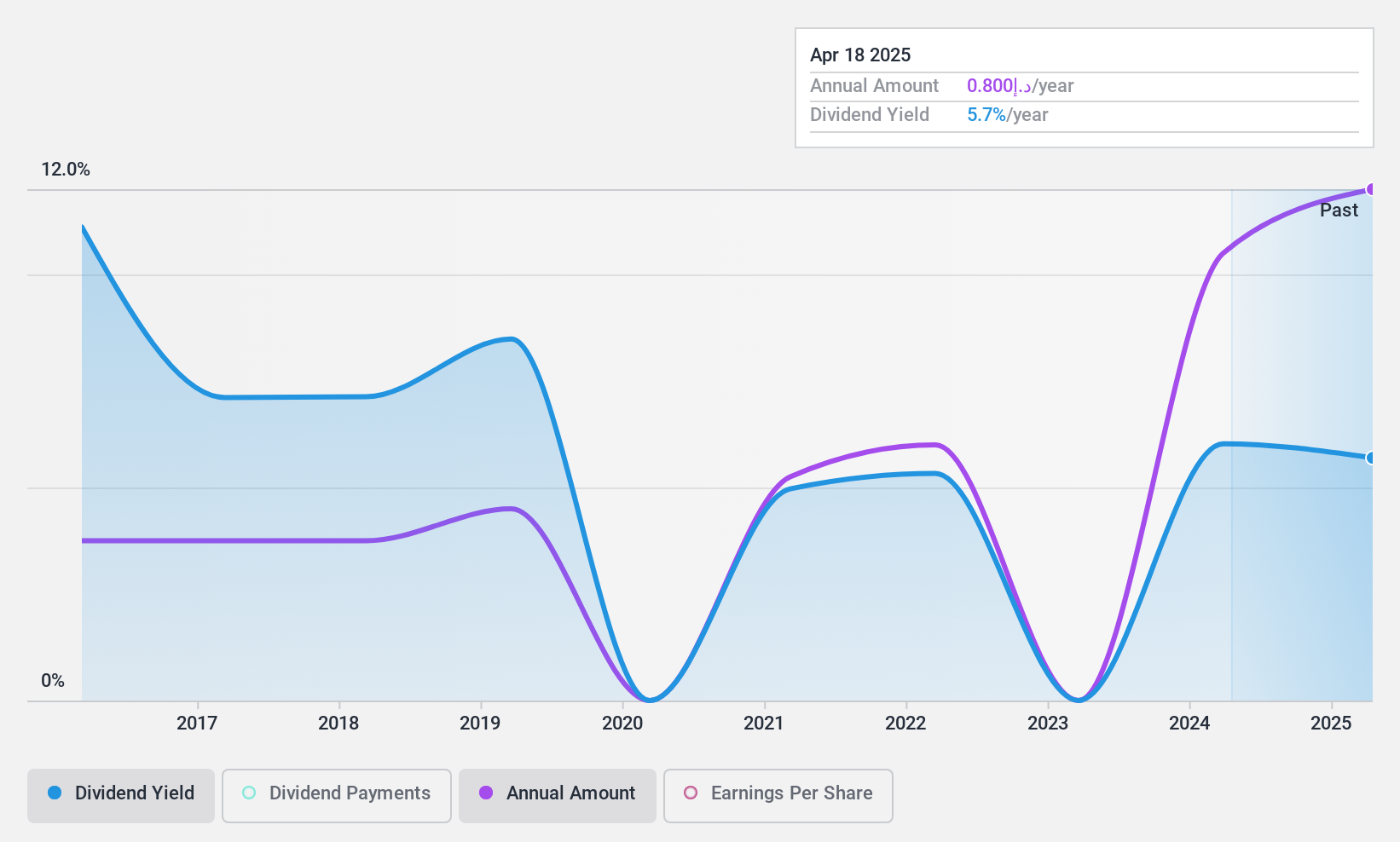

ドバイ保険会社 (P.S.C.) (DFM:DIN)

シンプリー・ウォール・ストリート配当評価★★★★★★

概要ドバイ保険会社(P.S.C.)はアラブ首長国連邦で個人・法人向けに様々な保険商品を提供しており、時価総額はAED 0.86億。

事業内容ドバイ保険会社(P.S.C.)は、主に2つのセグメントを通じて収益を上げている:生命保険・医療保険が5億5,056万AED、自動車保険・一般保険が6億9,051万AED。

配当利回り:8.2

ドバイ保険会社(P.S.C.)の配当利回りは8.18%と高く、AE市場で上位25%に入る。配当性向は43.3%、キャッシュ・ペ イアウト・レシオは17.1% であり、配当は十分に支持されている。過去10年間、配当金は安定的に増加しており、安定した収入源を求める投資家にとっての信頼性を裏付けている。さらに、最近の財務状況では、純利益が前年同期の1,974万AEDから2024年第1四半期には4,396万AEDに増加し、大幅な伸びを示しており、配当能力をさらに強化している。

- ドバイ・インシュアランス・カンパニー(P.S.C.)の配当レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の評価レポートでは、Dubai Insurance Company (P.S.C.)は過大評価されている可能性があります。

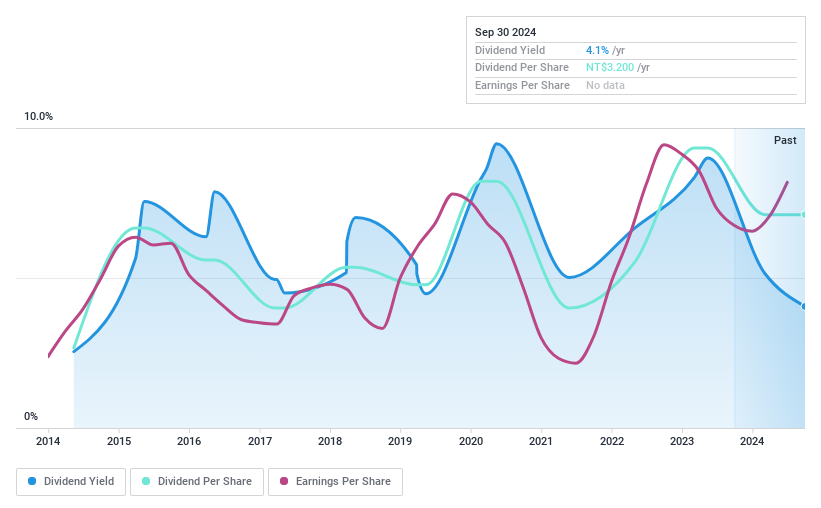

ライトマックス・エレクトロニクス (TPEX:4995)

Simply Wall St 配当評価:★★★★☆☆

概要ライトマックス・エレクトロニクスは、米国、アジア、欧州でLCDパネルとモニターの研究、開発、製造、販売を行っており、時価総額は約34億台湾ドル。

事業内容ライテマックスエレクトロニクスは、主に電子部品事業で12.1億台湾元を売り上げている。

配当利回り:4

ライトマックス・エレクトロニクスは過去10年間、配当の変動が激しく、年間の変動率は20%を超えている。にもかかわらず、同期間の配当は伸びており、現在は62.4%の現金配当性向と82.3%の利益配当性向に支えられている。しかし、配当利回りは3.97%で、台湾市場の上位4分の1の4.22%を下回っている。第1四半期の純利益は前年同期の3,064万台湾ドルから4,267万台湾ドルに増加し、業績の改善を示している。

- この配当レポートで、Litemax Electronics株の分析に関する包括的な洞察をご覧ください。

- 当社がまとめたバリュエーション・レポートは、Litemax Electronicsの現在の株価が高騰している可能性を示唆しています。

イーステック・ホールディング (TWSE:5225)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要Eastech Holding Limited は、韓国、日本、スウェーデン、中国、デンマークなど様々な国でスピーカー、スピーカーシステム、家庭用電子エンターテイメントシステム、イヤホンの設計、組立、販売を行っており、時価総額は約96億8000万台湾ドル。

事業内容Eastech Holding Limitedは、主にオーディオ/ビデオ製品部門から収益をあげており、その売上高は113.9億台湾元である。

配当利回り:4.9

Eastechホールディングの配当利回りは4.94%で、TW市場の上位25%に位置し、配当性向は69.9%、現金配当性向は52.6%で、利益とキャッシュフローの両方からカバーしている。しかし、その配当の歴史は不安定で、過去10年間に大きな変動が見られた。最近の財務状況は力強い成長を示しており、第1四半期の純利益は前年同期の6,824万台湾ドルから1億8,465万台湾ドルに増加している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、Eastech Holdingのダイナミクスを理解してください。

- 当社の評価レポートは、Eastech Holdingが過小評価されている可能性を示しています。

チャンスをつかむ

- ここをクリックして、1985年トップ配当銘柄の包括的リストをご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる重要なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dubai Insurance Company (P.S.C.) が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.