世界市場が幅広く上昇し、米国株価指数が史上最高値に接近するなか、投資家は堅調な労働市場データと住宅セクターの好感触を特徴とする環境を乗り越えている。地政学的緊張と経済の不確実性の中で、配当株は収入の安定を求める人々にとって魅力的な機会を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.34% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.55% | ★★★★★★ |

| 大和工業 (東証:5444) | 3.97% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.29% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.64% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.40% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.97% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.42% | ★★★★★★ |

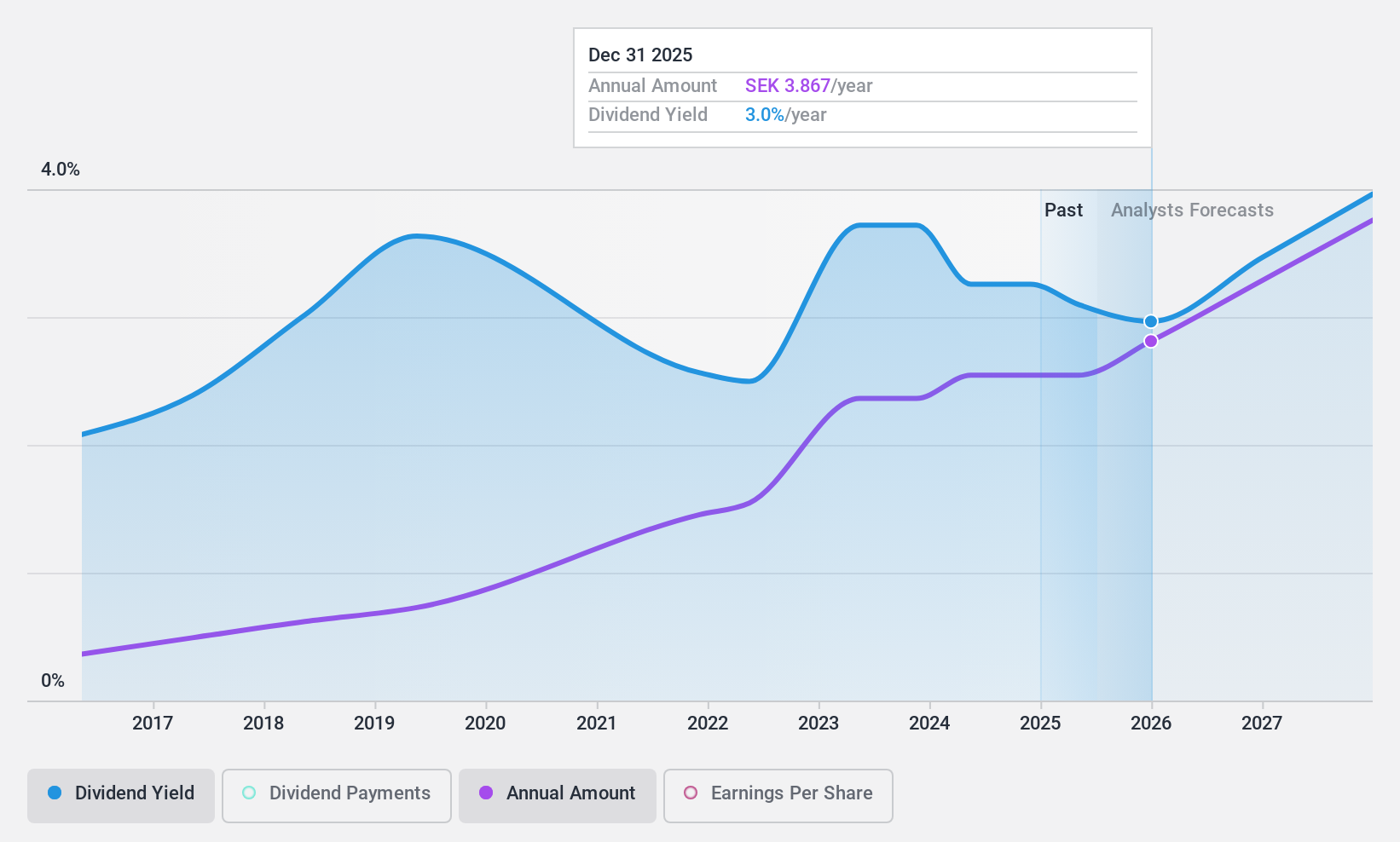

| E・Jホールディングス (TSE:2153) | 3.87% | ★★★★★★ |

| 株式会社同志社 (東証:7483) | 3.86% | ★★★★★★ |

トップ配当株スクリーナーの1982銘柄の全リストを見るにはここをクリック。

当社の専門スクリーナーから珠玉の銘柄を発掘しよう。

テギョン工業 (KOSE:A015890)

Simply Wall St 配当評価:★★★★☆☆

概要韓国内外で合金鉄や炭酸カルシウムの製造・販売を手掛け、時価総額は1,540億4,000万ドル。

事業内容テギョン工業の収益は、国内外における合金鉄と炭酸カルシウムの製造・販売から得られる。

配当利回り:5.1

大慶実業の配当は、利益とキャッシュ・フローで十分にカバーされており、配当性向はそれぞれ29.1%と27.7%で、持続可能性を示している。配当利回りは5.12% で、KR 市場の上位4 分の1に位置するが、配当は5 年間しか支払われておらず、時間の経過とともに低下している。このボラティリティにもかかわらず、株価は推定公正価値よりかなり低い水準で取引されており、配当金を求める投資家に良い価値を提供する可能性がある。

- ここをクリックして、当社の詳細な分析配当レポートでTaekyung Industry.Coのニュアンスを発見してください。

- 当社の専門家が作成した評価レポートTaekyung Industry.Coは、株価が予想より低い可能性を示唆しています。

ニューウェーブグループ (OM:NEWA B)

Simply Wall St 配当評価:★★★★☆☆

概要ニューウェーブ・グループ AB (publish)は、様々な国際市場において、企業、スポーツ、ギフト、ホームファニシング分野のブランドや製品をデザイン、買収、開発しており、時価総額は129億6,000万クローネです。

事業内容ニューウェーブ・グループABは、3つの主要セグメントから収益をあげている:コーポレート(46億4,000万クローネ)、スポーツ&レジャー(39億2,000万クローネ)、ギフト&ホームファニシング(8億7,490万クローネ)。

配当利回り:3.6

ニューウェーブ・グループの配当利回りは3.58%で、スウェーデンの上位4分の1を下回っているが、配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ51.5%と36.2%で、持続可能性を示している。過去10年間はボラティリティが高く、信頼性に欠ける歴史があったが、この間、配当は全体として伸びてきた。最近の業績では、第3四半期の純利益が204.2百万クローネに減少しており、新CFOの任命のような経営陣の交代の中で潜在的な課題が浮き彫りになっている。

- ニューウェーブ・グループのダイナミクスを理解するために、ここをクリックして配当分析レポートをご覧ください。

- 当社の包括的なバリュエーション・レポートは、ニューウェーブ・グループの株価が、その財務内容から正当化されるよりも低く設定されている可能性を提起しています。

ユナイテッド (TSE:2497)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社ユナイテッドは、アドテクノロジー、コンテンツ、投資事業を中心に日本で事業を展開しており、時価総額は315.6億円です。

事業内容ユナイテッドは、日本国内でのアドテクノロジー、コンテンツ、投資の各分野での事業を通じて収益を上げている。

配当利回り:6

ユナイテッドの配当利回りは5.96%で、JP市場配当企業の上位25%に入るが、フリーキャッシュフローのカバレッジが不十分で、配当性向が高いため、持続性に欠ける。配当は過去10年間で増加しているが、依然として不安定で信頼性に欠ける。株価は推定公正価値より若干割安な水準で取引されているが、最近の利益率は昨年より大幅に低下しており、将来の収益の安定性と配当の持続性に懸念が生じている。

まとめ

- 当社の1982年トップ配当株セレクションへの投資の旅に出かけよう。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度の視点から見てみましょう。

- 世界中の株式市場に関する詳細な洞察を提供する無料のシンプリー・ウォールセント・アプリで、より賢く投資しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Taekyung Industry.Co が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.