最近の欧州市場は、特に政治的な不確実性や地域によって異なる経済シグナルに影響され、大きな変動に直面している。このような変動の中で、オランダの配当株は、潜在的な安定性と利回りを求める投資家にとって興味深い検討材料となる。 優れた配当株は通常、高い利回りだけでなく、配当の安定性と信頼性も提供しており、現在の予測不可能な市場環境では特に魅力的な資質である。

オランダの配当株トップ5

| 銘柄名 | 配当利回り | 配当評価 |

| アコモ (ENXTAM:ACOMO) | 6.62% | ★★★★★☆ |

| ABNアムロ銀行 (ENXTAM:ABN) | 9.86% | ★★★★☆☆ |

| ランスタッド (ENXTAM:RAND) | 5.02% | ★★★★☆☆ |

| シグニファイ (ENXTAM:LIGHT) | 6.66% | ★★★★☆☆ |

| コニンクライク・ハイマンス (ENXTAM:HEIJM) | 4.44% | ★★★★☆☆ |

| コニンクライクKPN (ENXTAM:KPN) | 4.30% | ★★★★☆☆ |

ユーロネクスト・アムステルダム配当株スクリーニングの全6銘柄をご覧になるには、ここをクリックしてください。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつか紹介する。

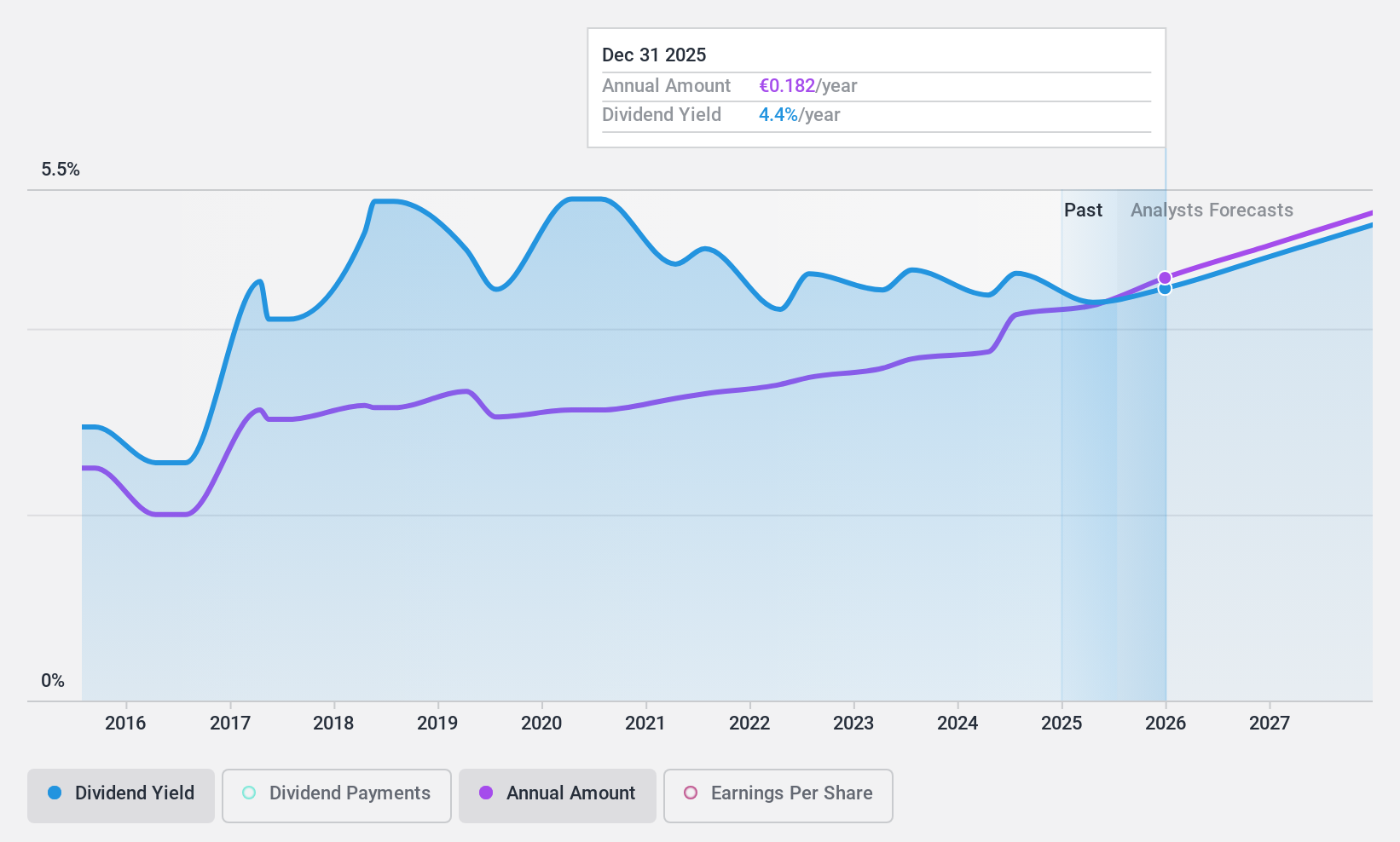

アコモ (ENXTAM:ACOMO)

Simply Wall St配当評価:★★★★★☆

概要アコモN.V.は、ヨーロッパ、北米、その他の世界市場において、食品・飲料業界向けに従来型および有機食品原料の調達、取引、加工、包装、流通を行っており、時価総額は約5億1,416万ユーロである。

事業内容アコモN.V.は主に5つのセグメントから収益を上げている:茶(1億2,062万ユーロ)、食用種子(2億5,729万ユーロ)、フード・ソリューション(2,407万ユーロ)、スパイス・ナッツ(4億2,996万ユーロ)、オーガニック原料(4億3,638万ユーロ)。

配当利回り:6.6

ACOMOの配当利回りは6.62%で、オランダの配当支払企業の上位25%に入る。配当性向は85.7%と高いものの、配当金は利益とキャッシュフローで十分にカバーされており、現金配当性向は26.1%となっている。しかし、同社は過去10年間、不安定な実績を反映して、配当金の支払いにボラティリティと信頼性の低さを経験している。さらに、ACOMOは推定公正価値より53.4%低い価格で取引されているが、高水準の負債を抱えている。

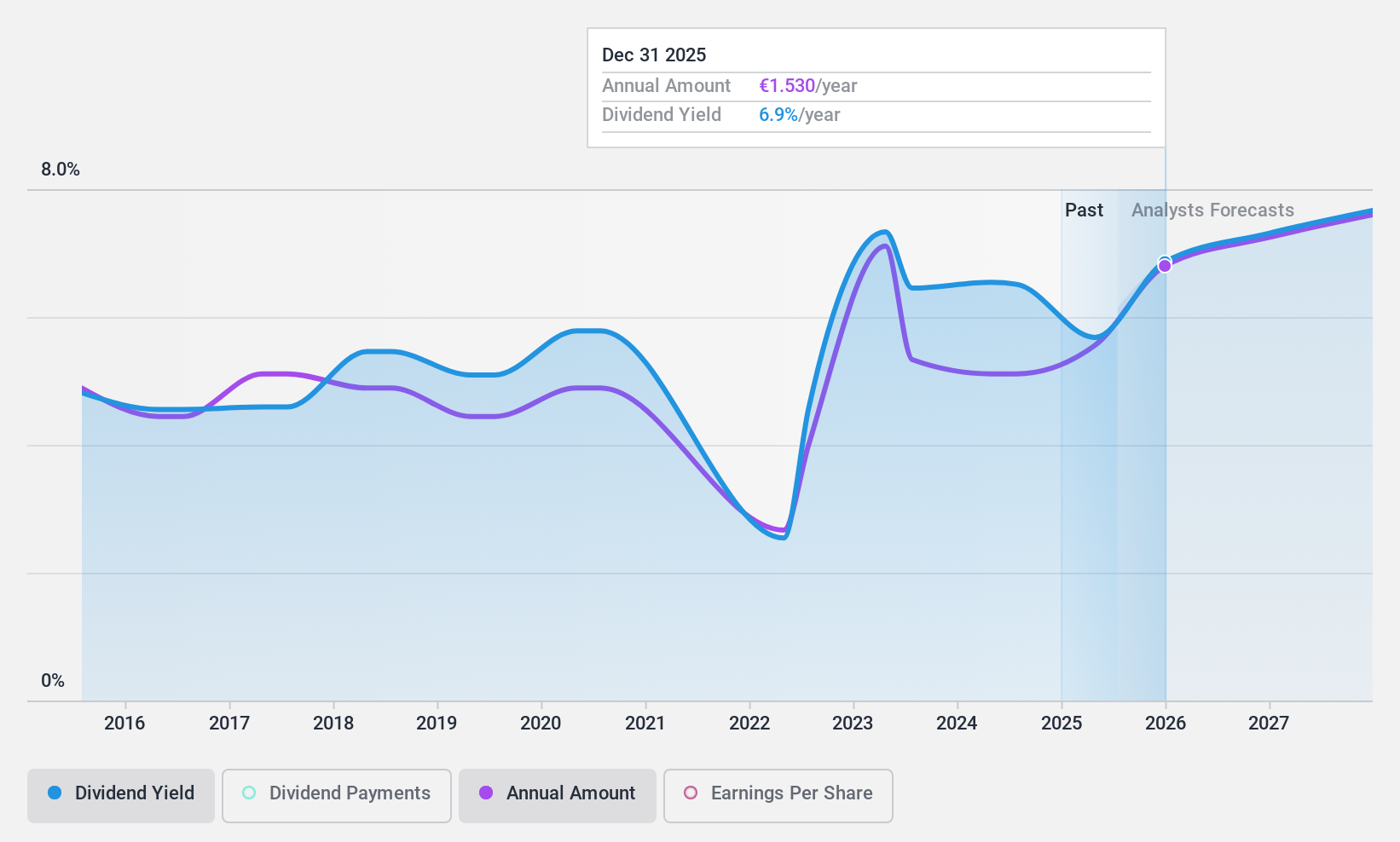

コニンクライク・ハイマンス (ENXTAM:HEIJM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Koninklijke Heijmans N.V. は、主にオランダで不動産開発、建設、インフラ分野で事業を展開しており、時価総額は約5億3,786万ユーロです。

事業内容Koninklijke Heijmans N.V.は、Real Estate、Van Wanrooij、Infrastructure Works、Construction & Technologyの各セグメントを通じて収益をあげており、それぞれの収益は4億1,179万ユーロ、1億2,476万ユーロ、8億300万ユーロ、10億8,000万ユーロとなっている。

配当利回り:4.4

Koninklijke Heijmansは、過去10年間のボラティリティと一貫性のない成長の歴史を持ち、配当の信頼性において複雑なパフォーマンスを示しています。にもかかわらず、配当は利益とキャッシュフローの両方から合理的にカバーされており、配当性向はそれぞれ37.1%と59%である。現在、HEIJMはフェアバリューを7.4%下回る水準で取引されており、株価上昇の可能性がある。しかし、配当利回りは4.44%で、オランダの配当銘柄の上位4分の1の5.71%より低いままだ。

- ここをクリックして、当社の詳細な配当分析レポートでKoninklijke Heijmansのニュアンスをご確認ください。

- 最新の評価レポートを確認すると、Koninklijke Heijmansの株価は悲観的すぎるかもしれない。

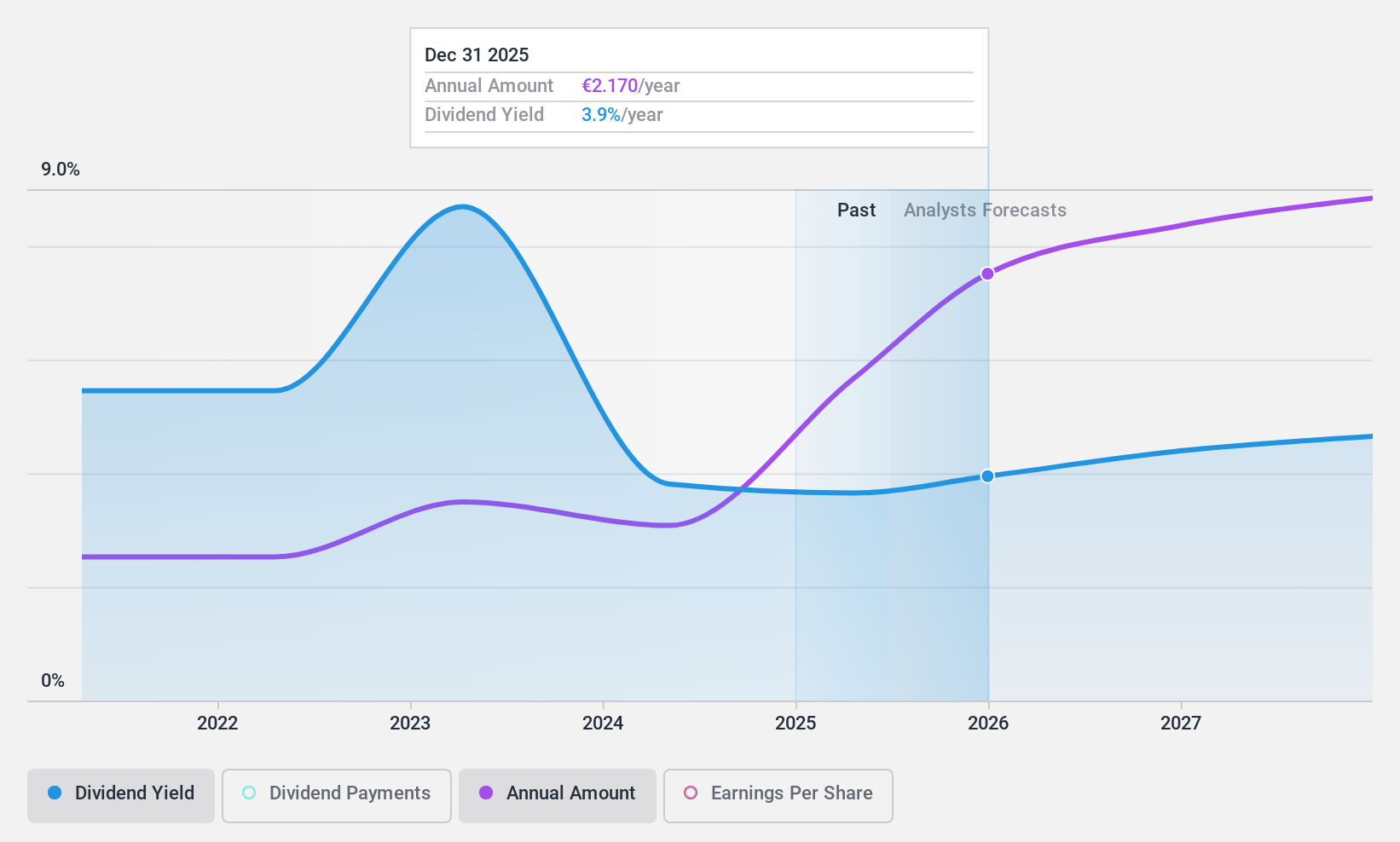

コニンクライクKPN (ENXTAM:KPN)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Koninklijke KPN N.V. はオランダの電気通信およびITサービスプロバイダーで、時価総額は約137億2000万ユーロ。

事業内容Koninklijke KPN N.V.は3つの主要セグメントを通じて収益を上げている:ビジネス(18.4億ユーロ)、コンシューマー(29.3億ユーロ)、ホールセール(7.0億ユーロ)。

配当利回り:4.3

Koninklijke KPNは最近、ABPとTowerCoを戦略的に設立し、インフラ資産管理を強化した。配当の歴史は不安定で負債水準も高いが、配当は利益(配当性向78.4%)とキャッシュフロー(現金配当性向59.6%)で持続的にカバーされている。同社の収益は過去5年間で毎年13.6%増加しており、今後も毎年7.45%増加すると予測されている。

- この配当レポートで、Koninklijke KPN株の分析に関する包括的な洞察をご覧ください。

- 当社の最近の評価レポートを考慮すると、Koninklijke KPNは推定値を超えて取引されている可能性があるようです。

まとめ

- 当社のTop Euronext Amsterdam Dividend Stocksscreenerから6銘柄をご覧ください。

- これらの企業の株主ですか?シンプリーウォールストリートでポートフォリオを追加し、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意を突かれることがないようにしましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の株式に関する広範な調査から利益を得ましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株企業を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Acomo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.