Stock Analysis

セゾン情報システムズ株式会社(東証:9640)の次の配当は買わないでおこう。セゾン情報システムズ(株) (TSE:9640) の次回の配当について、これらの確認をせずに購入してはならない。

投資家の中には、配当金を頼りに資産を増やしている人もいる。もしあなたがそんな配当金調査家の一人なら、セゾン情報システムズ株式会社(東証:9640)がわずか2日で配当落ちすることを知り、興味をそそられるかもしれない。(セゾン情報システムズ株式会社(東証:9640)は、あと2日で配当落ちとなる。 配当落ち日は、基準日の1営業日前である。基準日とは、株主が配当金支払いの対象となるために会社の帳簿上に存在しなければならない締切日である。 配当落ち日は、この日以降に株式を購入すると、基準日に表示されない遅配を意味する可能性があるため、注意すべき重要な日である。 つまり、3月28日以降にセゾン情報システムズの株式を購入した投資家は、6月21日に支払われる配当金を受け取れないことになる。

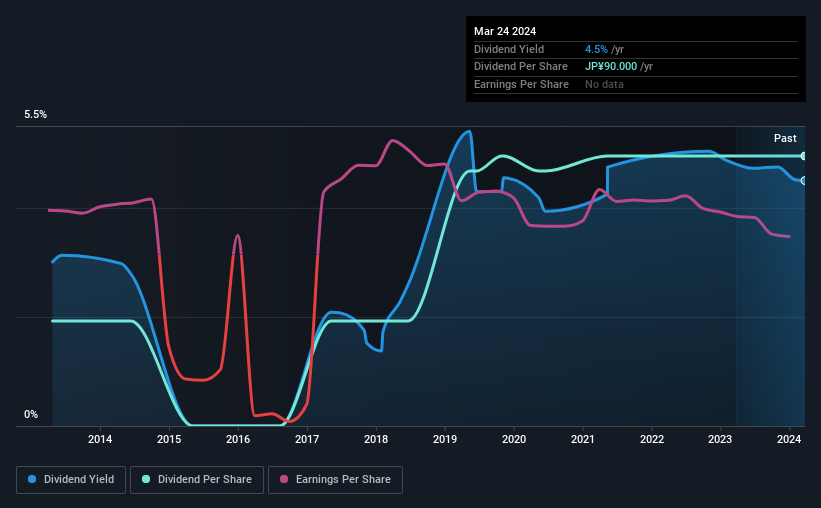

セゾン情報システムズの次回の配当金は1株当たり45円で、過去12ヶ月の配当金は1株当たり90円であった。 セゾン情報システムズの配当利回りは、過去1年分に基づいて計算すると、現在の株価2000.00円に対して4.5%となる。 配当金目当てで購入するのであれば、セゾン情報システムズの配当金が信頼でき、持続可能かどうかを見極める必要がある。 セゾン情報システムズの配当は信頼できるのか、持続可能なのか、配当はカバーされているのか、業績は伸びているのか、などをチェックする必要がある。

配当は通常、企業の利益から支払われるため、企業が利益を上回る配当を行っている場合、その配当は通常、削減されるリスクが高くなる。 セゾン情報システムズは昨年、利益の319%を配当金として株主に支払った。これは持続可能な行動とは言えず、購入者に代わって精査する必要がある。 しかし、配当の持続可能性を評価するためには、通常、利益よりもキャッシュフローの方が重要である。 昨年1年間で、同社はフリー・キャッシュ・フローの74%を配当金として支払ったが、これは多くの企業にとって通常の範囲内である。

セゾン情報システムズの配当が利益でカバーされていないとはいえ、少なくともキャッシュの観点からは手頃であることは良いことだ。 もし経営陣が利益計上額を上回る配当金を支払い続けるのであれば、これは警告のサインである。 利益を上回る配当を継続的に支払える企業は極めて少ない。

セゾン情報システムズの過去12ヶ月の配当実績はこちら。

利益と配当は伸びているか?

配当株主にとって、収益が低下している企業はリスクが高い。 業績が悪化し、減配を余儀なくされた場合、投資家の投資価値が煙に巻かれることになりかねない。 セゾン情報システムズの収益は、ワイル・E・コヨーテがロードランナーを罠にかける計画よりも早く崩壊しており、過去5年間で年率31%という驚異的な落ち込みを見せている。

多くの投資家は、企業の配当実績を評価する際、配当金の推移を評価する。 過去10年間、セゾン情報システムズは年平均約9.9%の増配を行っている。 収益が縮小しているときに増配を行うには、利益に対する配当の割合を大きくするか、バランスシートから現金を支出するか、借り入れを行うしかない。 セゾン情報システムズはすでに利益に対する配当の割合が高いので、業績が伸びなければ、この配当が今後大きく伸びるかどうかは疑わしい。

結論

セゾン情報システムズは、配当を維持するために必要なものを持っているのだろうか? 企業の一株利益が後退するのは決して楽しいことではない。 さらに悪いことに、セゾン情報システムズは利益の大部分とフリーキャッシュフローの半分以上を配当している。プラスのキャッシュフローは良いニュースだが、良い組み合わせではない。 セゾン情報システムズが悪い会社だと考えているわけではないが、こうした特徴が一般的に優れた配当パフォーマンスにつながるわけではない。

それでもセゾン情報システムズに興味があり、もっと知りたいと思うのであれば、この銘柄がどのようなリスクに直面しているかを知ることは非常に有益である。 例えば、セゾン情報システムズについて、投資前に注意すべき3つの警告サイン(1つはちょっと不愉快!)を見つけた。

一般的に、最初に目にした配当銘柄をそのまま購入することはお勧めしない。ここでは、強い配当金を支払っている興味深い銘柄を厳選して紹介する。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.