Stock Analysis

日本オラクル(東証:4716)の最近の決算報告を受け、株価は低迷している。 我々はいくつかの分析を行い、株主が考慮すべきと思われるいくつかの心強い要因を見つけた。

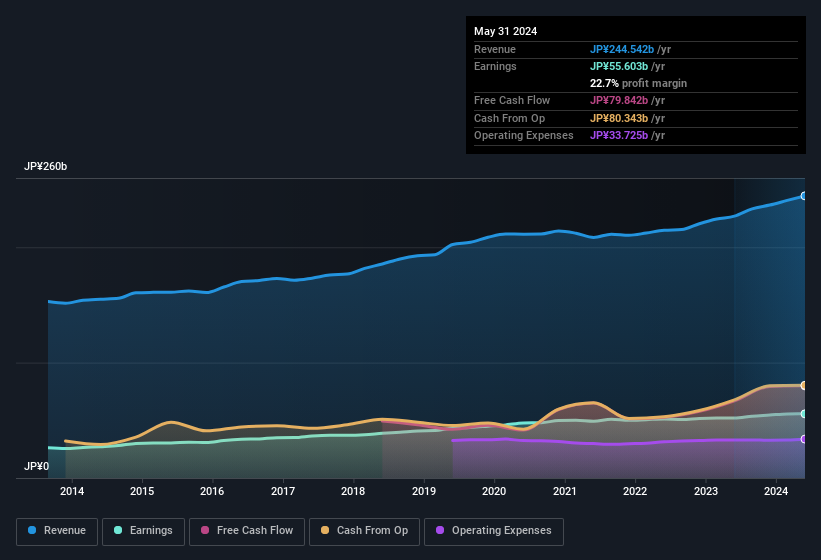

日本オラクルの収益に対するキャッシュフローの検証

キャッシュフローから発生比率という言葉を聞いたことがない投資家も多いと思うが、実は、ある期間中の企業の利益がどれだけフリーキャッシュフロー(FCF)で裏打ちされているかを示す有用な指標である。 発生比率は、ある期間の利益からFCFを差し引き、その結果をその期間の企業の平均営業資産で割る。 この比率は、企業の利益がFCFをどれだけ上回っているかを示す。

その結果、発生比率がマイナスであれば企業にとってプラスであり、プラスであればマイナスである。 プラスの発生比率を心配すべきという意味ではないが、発生比率がむしろ高い場合は注目に値する。 というのも、発生比率が高いと利益が減少したり、利益が伸びなかったりする傾向があるという学術的な研究もあるからだ。

日本オラクルの2024年5月期の発生主義比率は-0.32である。 これは、フリーキャッシュフローが法定利益をかなり上回っていることを示している。 実際、昨年度のフリーキャッシュフローは800億円で、法定利益の556億円を大きく上回っている。 日本オラクルのフリー・キャッシュ・フローが昨年度より改善したことは、一般的に良いことである。

とはいえ、アナリストが将来の収益性をどう予測しているのか気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づいた将来の収益性を示すインタラクティブなグラフを見ることができる。

日本オラクルの収益性についての見解

前述したように、日本オラクルの発生率は、利益のフリーキャッシュフローへの転換が好調であることを示しており、同社にとってプラスである。 このため、日本オラクルの潜在的な利益ポテンシャルは、法定利 益がそうであるように見えるのと同じか、場合によってはそれ以上であると考える! そしてEPSは過去3年間、毎年13%上昇している。 本稿の目的は、同社の潜在能力を反映する法定収益がどの程度信頼できるかを評価することであったが、他にも考慮すべきことはたくさんある。 企業の法定収益がどれだけ真の収益力を表しているかを検討することは実に重要だが、アナリストが将来についてどのような予測をしているかにも注目する価値がある。 幸いなことに、ここをクリックすればアナリストの予測をチェックすることができる。

このノートでは、日本オラクルの利益の本質を明らかにする一つの要素に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを好景気の表れと考える人も多いし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」を好む人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが多く保有する銘柄のリストが役に立つかもしれない。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.