フィナテックス・ホールディングス・リミテッド(Finatext Holdings Ltd.(TSE:4419)の株主は、先月39%の株価上昇で忍耐が報われた。 この30日間で、年間の上昇率は50%に達した。

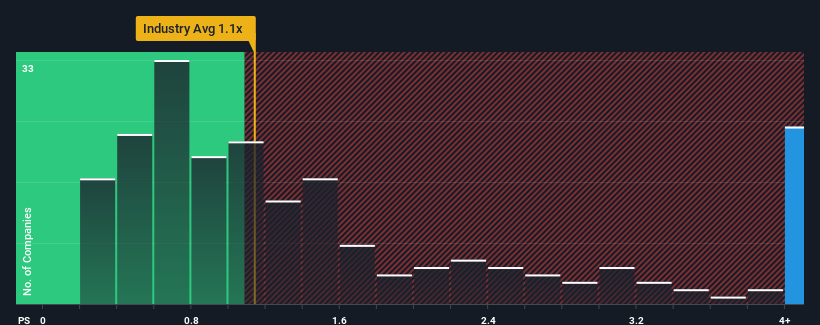

これほど株価が急騰した後、日本のIT業界の約半分の企業の売上高株価収益率(PER)が1.1倍以下であることを考えると、PERが9.6倍であるフィナテックス・ホールディングスを完全に避けるべき銘柄と考えるかもしれない。 とはいえ、P/Sが非常に高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ファイナテックス・ホールディングスの最新分析をご覧ください。

Finatextホールディングスの業績推移

Finatext Holdingsの最近の収益成長は業界並みである。 平凡な収益実績が前向きに強化されると多くの人が期待しているため、P/Sレシオの下落が抑えられているのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストの今後の予測をご覧になりたい方は、Finatext Holdingsの無料 レポートをご覧ください。収益予測は高いP/Sレシオに見合うか?

Finatextホールディングスのような急なP/Sを目にして本当に安心できるのは、同社の成長が業界を明らかに凌駕する軌道にあるときだけだ。

昨年度の収益成長率を見てみると、同社は14%増という立派な伸びを記録している。 これは、過去3年間で合計124%の増収を記録した、その前の優れた時期に裏打ちされたものである。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

現在、同社をフォローしている唯一のアナリストによれば、収益は来年中に55%増加すると予想されている。 一方、他の業界は6.4%の伸びにとどまると予想されており、魅力に欠けることは明らかだ。

この点を考慮すれば、同業他社と比較してFinatext HoldingsのP/Sが高い理由を理解するのは難しくない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

FinatextホールディングスのP/Sは投資家にとって何を意味するのか?

FinatextホールディングスのP/Sは、株価の手ごろな上昇により、先月から順調に伸びている。 一般的に、当社は、売上高株価比率の使用は、市場が企業の全体的な健全性についてどのように考えているかを確認するために限定することを好みます。

ファイナテックス・ホールディングスを調べてみると、将来の収益が好調なため、PERは高水準を維持している。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 アナリストの予想がよほど的外れでない限り、こうした好調な収益予想が株価を支えているはずだ。

パレードに水を差したくはないが、Finatext Holdingsの注意すべき兆候を1つ見つけた。

過去に堅調な収益成長を遂げた企業がお好きな方は、この無料 コレクションをご覧ください。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Finatext Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.