Stock Analysis

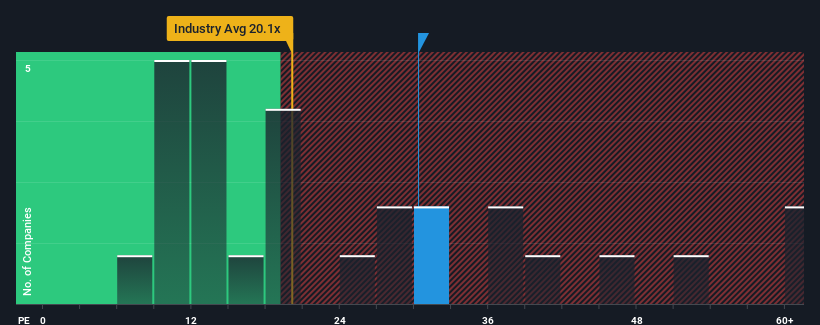

日本の企業の半数近くが株価収益率(PER)14倍を下回っている現在、中外製薬株式会社(東証:4519)はPER30.3倍であり、完全に避けるべき銘柄と考えるかもしれない。(中外製薬株式会社(東証:4519)は、PER30.3倍であり、完全に避けるべき銘柄である。 ただ、PERを額面通りに受け取るのは賢明ではない。

中外製薬の業績は、他のほとんどの企業がプラス成長であるのに対し、最近は後退しているからだ。 PERが高いのは、この業績不振が好転すると投資家が考えているからかもしれない。 そうでなければ、特に理由もなく高い株価を支払っていることになる。

成長は高PERに見合うか?

中外製薬のPERを正当化するためには、市場を大きく上回る傑出した成長を遂げる必要がある。

まず振り返ってみると、昨年の一株当たり利益の伸びは13%減と期待外れで、興奮するようなものではなかった。 しかし、その前の数年間は非常に好調であったため、過去3年間のEPS成長率は合計で51%という素晴らしいものであった。 従って、このまま好調を維持することが望ましいが、株主は中期的な利益成長率を歓迎するだろう。

将来に目を転じると、同社を担当するアナリストの予想では、今後3年間は年率5.7%の増益が見込まれている。 一方、他の市場では毎年10%ずつ拡大すると予想されており、その魅力は際立っている。

このような情報から、中外製薬が市場より高いPERで取引されていることが気になる。 どうやら同社の投資家の多くは、アナリストが示すよりもずっと強気で、いくら高くても株を手放したくないようだ。 これらの株主は、PERが成長見通しに見合った水準まで低下した場合、将来的に失望を味わう可能性が高い。

重要なポイント

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

中外製薬のアナリスト予想を検証したところ、業績見通しが劣っていても、予想ほど高いPERには影響しないことが分かった。 業績見通しが弱く、市場成長率を下回る場合、株価が下落し、高PERが低下するリスクがある。 これは株主の投資を大きなリスクにさらし、潜在的な投資家は過大なプレミアムを支払う危険性がある。

その他多くの重要なリスク要因は、同社のバランスシートに見出すことができる。 中外製薬の無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができます。

中外製薬よりも良い投資先が見つかるかもしれません。可能性のある候補を選びたい場合は、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧ください。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.