週ごとのリターンがまちまちで、金融政策の正常化に関する思惑が続く中、日本の株式市場は投資家にとって複雑ながらも興味深い状況を提示している。このような環境において、インサイダー保有率の高い企業を調査することは、貴重なインサイトを提供する可能性がある。なぜなら、このような企業は、経営陣と株主の利害の一致を示すことが多く、厳しい市場環境において、より高い回復力と長期的な成長を促進する可能性があるからである。

日本におけるインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有率 | 収益成長率 |

| シフト (TSE:3697) | 35.4% | 27.2% |

| カナミックネットワーク(東証:3939) | 25% | 28.9% |

| ほっとリンク (東証:3680) | 27% | 57.3% |

| メドレー(東証:4480) | 34% | 28.7% |

| 日本マイクロニクス (東証:6871) | 15.3% | 39.7% |

| 霞が関キャピタル (東証:3498) | 34.8% | 44.6% |

| エクサウィザーズ (東証:4259) | 24.8% | 80.2% |

| マネーフォワード (東証:3994) | 21.4% | 63.6% |

| ソラコム (東証:147A) | 17.2% | 54.1% |

| freee株式会社 (東証:4478) | 24% | 82.6% |

インサイダー保有率の高い急成長日本企業」スクリーナーの全 105 銘柄リストはこちら。

ここでは、このスクリーナーの中から、当社が特に注目している銘柄を紹介する。

メルカリ (TSE:4385)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

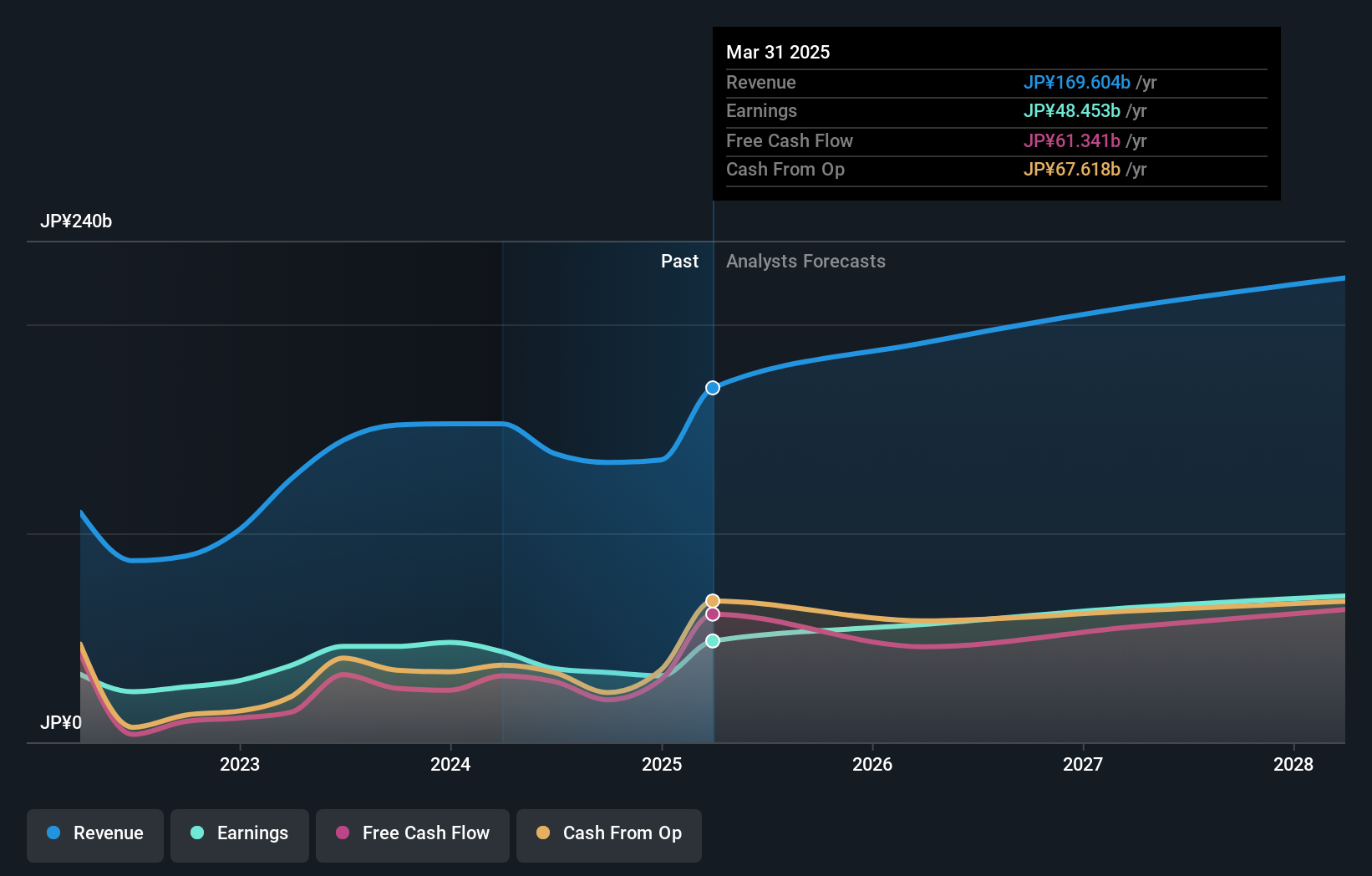

概要株式会社メルカリは、マーケットプレイスアプリ「メルカリ」を日米で企画・開発・運営する企業で、時価総額は約3,429億円。

事業内容同社は、主に日本および米国で活動するマーケットプレイス・アプリケーションから収益を得ている。

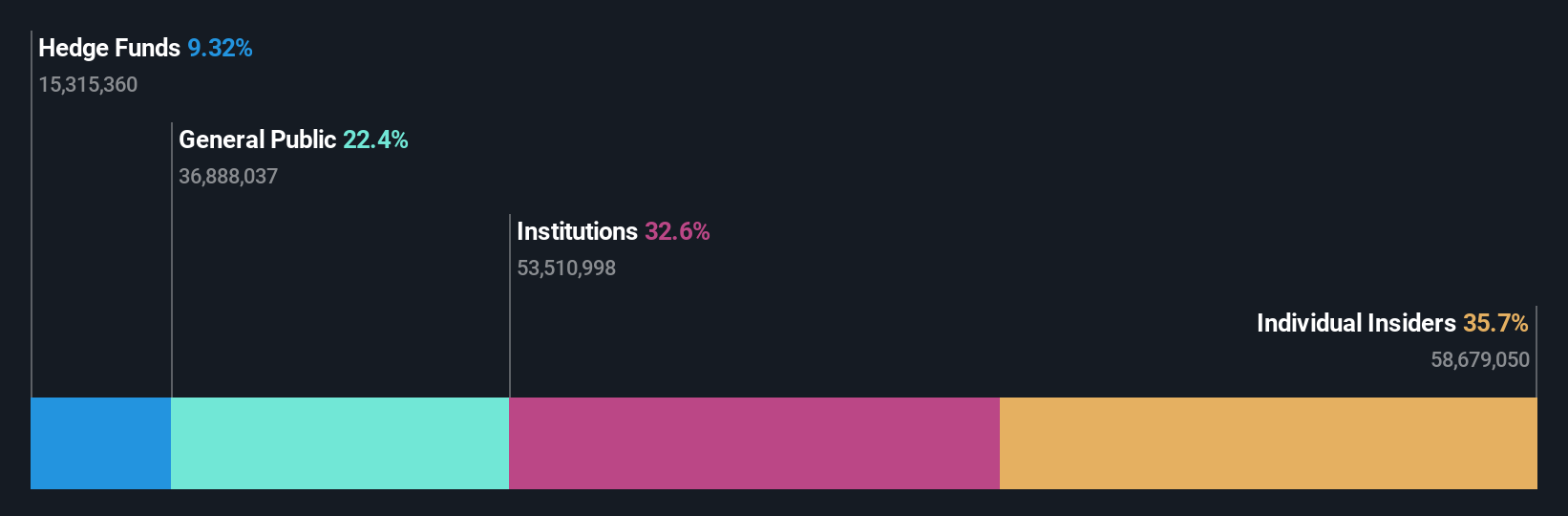

インサイダー保有率36%

メルカリは、インサイダー保有比率が高い著名な日本の成長企業であるが、最近コーポレート・ガイダンスを改定し、2024年に大幅な増収増益を見込んでいる。売上高1,900億円、営業利益165億円を見込んでいる。メルカリは米国のプラットフォームで販売手数料を革新的に撤廃したことで、競争の激しい市場で差別化を図り、ユーザーのエンゲージメントと販売量を高める可能性がある。メルカリの株価はまだ不安定であり、収益成長率は年率19.1%と日本市場を上回る見込みだが、高成長のしきい値である年率20%は超えていない。

楽天グループ (TSE:4755)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要楽天グループは、eコマース、フィンテック、デジタルコンテンツ、コミュニケーションなどの事業をグローバルに展開しており、時価総額は約1兆7,900億円。

事業内容同社は、オンライン小売、金融サービス、デジタルメディア、通信の各事業を通じて収益を上げている。

インサイダー保有率17.3%

楽天グループは、競争の激しい日本のeコマース業界において、変動の激しい証券部門を除き、2024年には2桁の売上成長を見込んでいる。インサイダー保有率ではリードしていないが、同社は3年以内に黒字化し、予想収益成長率は市場を大幅に上回る。最近の活動には、財務の柔軟性を強化することを目的とした19.9億ドルの債券募集が含まれる。しかし、予想株主資本利益率は8.8%と依然控えめであり、根本的な業績の課題を反映している。

- クリックすると、楽天グループの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の専門家が作成したバリュエーションレポートでは、楽天グループの株価が予想より低い可能性を示唆している。

カプコン (東証:9697)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社カプコンは、家庭用ゲームソフト、オンラインゲーム、モバイルゲーム、業務用ゲームの企画・開発・製造・販売・流通をグローバルに展開する日本の企業で、時価総額は約1兆2,600億円。

事業内容事業内容:家庭用ゲームソフト、オンラインゲーム、モバイルゲーム、業務用ゲームなどをグローバルに販売・流通させることで収益をあげている。

インサイダー保有率11.5%

カプコンは、インサイダー保有比率が高い日本の成長企業であり、昨年は18.1%の増益を計上し、今後も年率8.75%の成長が見込まれている。売上高は日本市場平均の4% を上回る年率5.8% の成長が見込まれ、予想ROE は20.7% と高いことから、カプコンは堅調な業績が期待できる。しかし、その収益成長率は業界標準からすると高いとは言えず、より広い市場の予想に近い。

今後の展望

- このリンクをクリックすると、当社の「インサイダー保有率の高い急成長日本企業」スクリ-ナー内の105社を深く掘り下げることができます。

- 既にこれらの銘柄に投資されていますか?シンプリー・ウォールストリートでポートフォリオを設定することで、紆余曲折を常に把握することができます。

- シンプリー・ウォールセントは、長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値よりも低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mercari が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.