世界市場が今後の利下げ観測に沸き、米国の株価指数が史上最高値に近づく中、投資家は市場の楽観的な見方の中で安定した収益源を求めるようになっている。安定的な配当と資本増加の可能性で知られる配当株は、金融政策のシフトが市場のダイナミクスに影響を与える可能性があるこのような環境では特に魅力的となる。 配当株を評価する際には、企業の配当性向、配当利回り、過去の配当の一貫性などの要素を考慮することが重要であり、これらは安定した収入と市場のボラティリティに対するバッファーの両方を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 椿本チエイン (TSE:6371) | 4.02% | ★★★★★★ |

| アリアンツ (XTRA:ALV) | 5.00% | ★★★★★★ |

| ギャランティ・トラスト・ホールディング (NGSE:GTCO) | 7.02% | ★★★★★★ |

| プレミアファイナンシャル (NasdaqGS:PFC) | 4.91% | ★★★★★★ |

| 三菱総合研究所 (東証:3636) | 3.77% | ★★★★★★ |

| 栗本工業 (東証:5602) | 4.84% | ★★★★★★ |

| イノテック (東証:9880) | 4.64% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.51% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.37% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 4.67% | ★★★★★★ |

ここをクリックすると、当社のTop Dividend Stocks screenerの2081銘柄の全リストをご覧いただけます。

その下に、私たちのスクリーンによって選別された銘柄を紹介する。

ハイヌーン・ラボラトリーズ (KASE:HINOON)

Simply Wall St 配当評価:★★★★☆☆

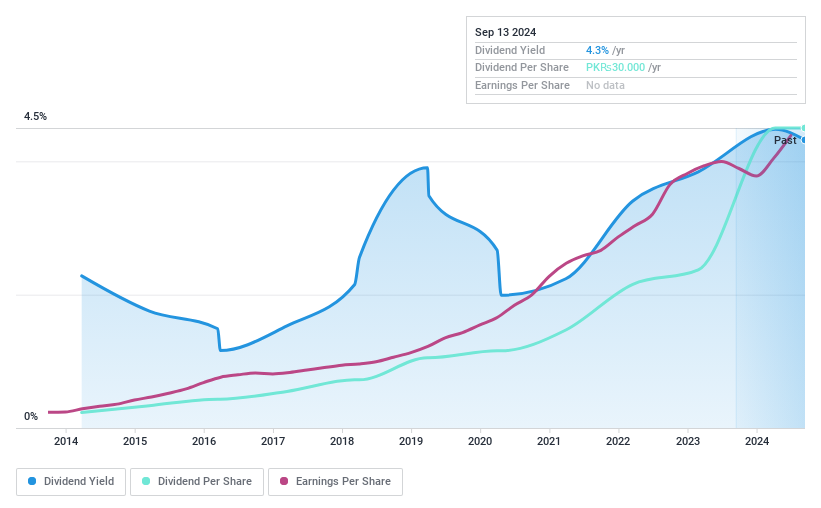

概要ハイヌーン・ラボラトリーズ・リミテッド(Highnoon Laboratories Limited)は、時価総額405億ペソで、子会社を通じて医薬品および関連消費財の製造、輸入、販売、輸出、販売を行っている。

事業内容医薬品部門から209.5億ペソの収益。

配当利回り:3.9

ハイヌーン・ラボラトリーズは過去10年間、安定的かつ信頼性の高い配当で一貫した配当成長を示してきた。しかし、現在の配当利回りは3.92%で、PK市場の上位25%より低い。配当性向60.1%は、配当が利益でカバーされていることを示唆するが、115.3%という高い現金配当性向は、フリー・キャッシュフローによるカバー率が低いことを示している。最近、監査役と会社組織が変更されたため、将来の安定性と監視に影響が出る可能性がある。

クオリティ・コンストラクション・プロダクツ (SET:Q-CON)

Simply Wall St 配当評価:★★★★★☆

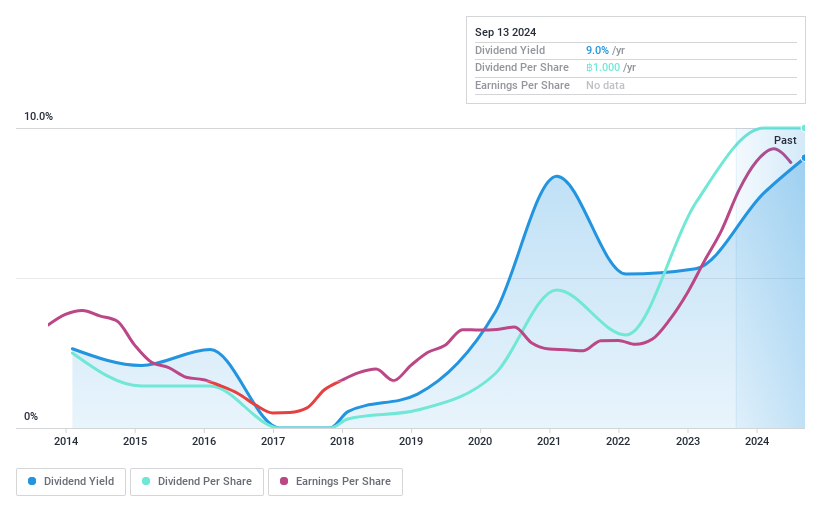

概要クオリティ・コンストラクション・プロダクツ(Q-CON)は、時価総額40億バーツ(約1,000億円)で、タイ国内および国際的な建設用途向けに、自動気泡コンクリートブロック、補強壁パネル、床パネル、まぐさなどを製造・販売している。

事業内容クオリティ・コンストラクション・プロダクツ・パブリック・カンパニー・リミテッドの建設資材部門の売上高は29億9000万バーツ。

配当利回り:10

クオリティ・コンストラクション・プロダクツは最近の業績が悪化しており、第2四半期の売上高は5億6,680万バーツ、純利益は1億875万バーツと、いずれも前年を下回っている。にもかかわらず、同社はフェアバリュー予想を下回る価格で取引されており、10%という高い配当利回りを提供している。配当は10年以上にわたり増加しているが、変動が激しく、現在は利益(配当性向:52.6%)とキャッシュフロー(現金配当性向:64.5%)でカバーされている。

- クオリティ・コンストラクション・プロダクツの業績に関する詳しい見通しは、こちらの配当レポートをご覧ください。

- 当社の専門家が作成したバリュエーション・レポートでは、クオリティ・コンストラクション・プロダクツの株価が予想より低い可能性を示唆しています。

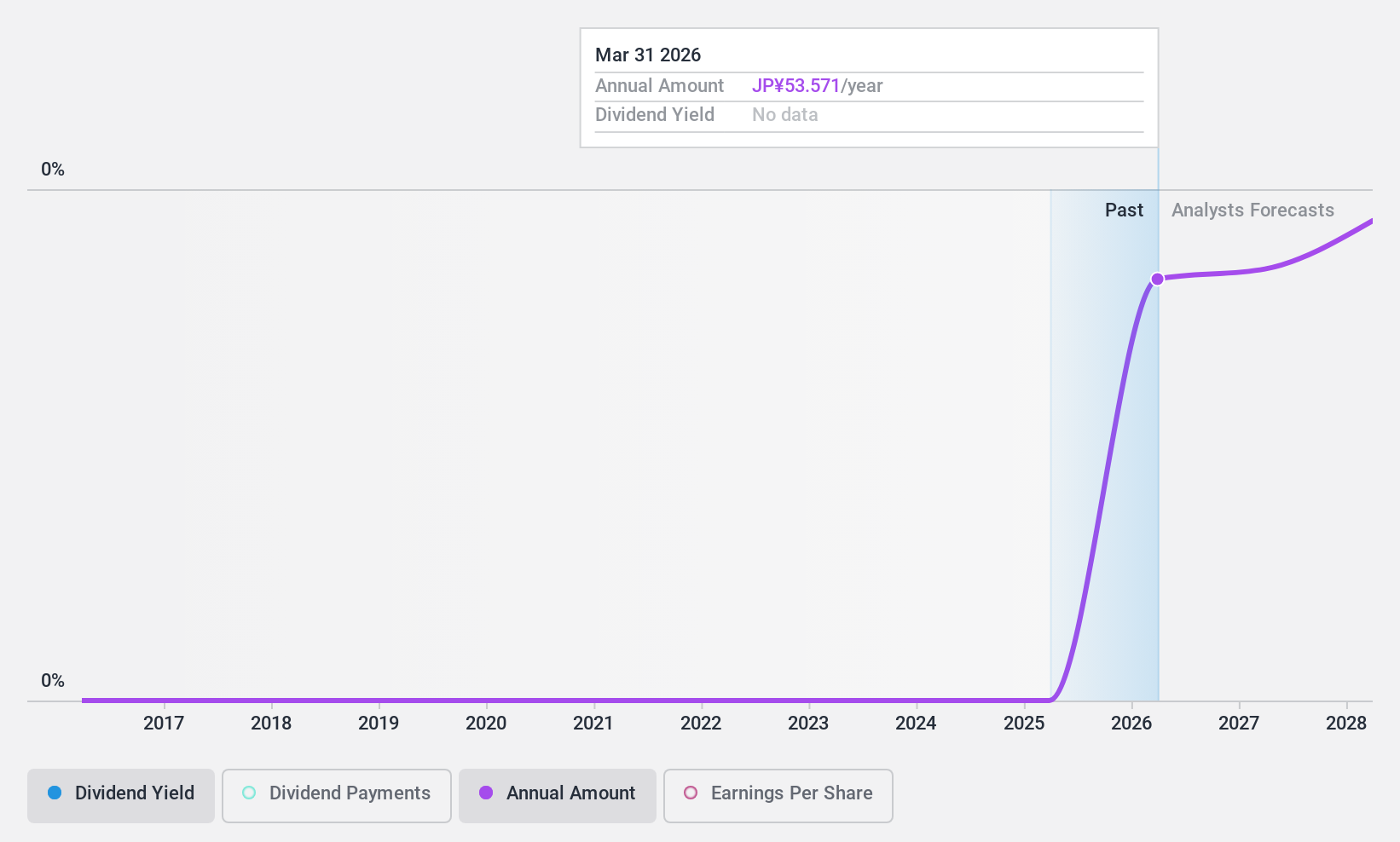

コーエーテクモホールディングス (TSE:3635)

Simply Wall St配当評価:★★★★★☆

概要コーエーテクモホールディングスは、時価総額4,565億4,000万円のエンタテインメントカンパニーとして、日本、北米、欧州、アジア、海外でサービスを展開している。

事業内容コーエーテクモホールディングスは、エンタテインメント事業(789.5億円)、アミューズメント事業(37.7億円)、不動産事業(11.8億円)から収益を得ている。

配当利回り:3

コーエーテクモホールディングスの配当は安定的であり、利益(配当性向46.2%)とキャッシュフロー(現金配当比率43.6%)の双方で十分に賄われている。同社の配当利回りは3.02%で日本の上位4分の1より低いが、過去10年間は安定した配当を維持している。株価収益率(PER)は13.6倍と業界平均を下回っており、今後3年間で毎年4.2%の減益が予想されるものの、割安感がある。

- コーエーテクモホールディングスの詳細な分析配当レポートをご覧になりたい方はこちらをクリックしてください。

- バリュエーションレポートでは、コーエーテクモホールディングスの株価が割安で取引されている可能性を明らかにしています。

次のステップ

- 当社のスクリーナーを利用して、2081のトップ配当銘柄すべてについて詳細な見通しを得ましょう。

- これらの企業をすでにお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断をより明確にすることができます。

- 世界中の株式市場をナビゲートする無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Koei Tecmo Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.