Stock Analysis

グラフィコ(東証:4930) の株価は先月、33%の素晴らしい上昇を記録し、非常に好調だった。 この30日間で、年間上昇率は60%となった。

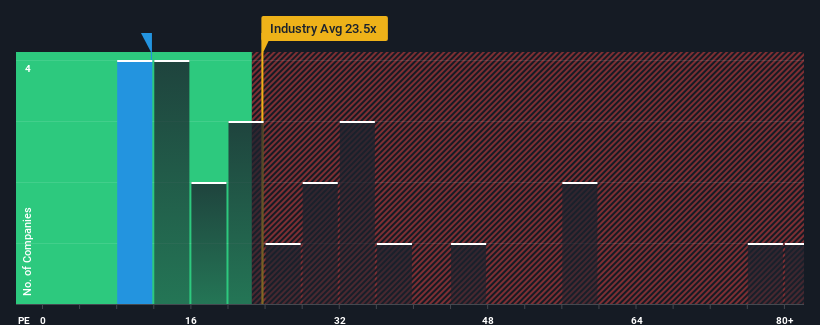

株価は堅調に推移しているが、日本の企業の約半数が株価収益率(PER)15倍以上であることを考えると、PER11.6倍のグラフィコは魅力的な投資対象である。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

ここ数年、業績の伸びが非常に好調で、グラフィコは非常に好調だ。 PERが低いのは、投資家が、この力強い収益成長が近い将来、より広い市場をアンダーパフォームするかもしれないと考えているからかもしれない。 もしそうならなければ、既存株主は将来の株価の方向性についてかなり楽観的になる理由がある。

成長は低PERに見合うか?

GraphicoのようなPERが妥当とみなされるには、企業が市場をアンダーパフォームしなければならないという前提がある。

昨年度の収益成長率を見てみると、同社は92%という驚異的な伸びを記録している。 直近の3年間でも、短期的な業績も手伝って、EPSは全体で99%増という素晴らしい伸びを示している。 従って、最近の利益成長は同社にとって見事なものだと言っていいだろう。

このような最近の中期的な収益軌道を、より広い市場の1年間の業績拡大予想11%と比較すると、年率換算で同社の方が明らかに魅力的であることがわかる。

この情報により、グラフィコが市場より低いPERで取引されているのは奇妙なことだと分かる。 どうやら一部の株主は、最近の業績が限界を超えたと考え、販売価格の大幅な引き下げを受け入れているようだ。

グラフィコのPERから何がわかるか?

グラフィコの株価は堅調な上昇を見せたかもしれないが、PERは確かに大きな高みには達していない。 株価収益率は、特定の業界では価値を測る尺度としては劣るが、強力な景況感指標になり得ると主張されている。

グラフィコの最近の3年間の成長率は、より広い市場予測よりも高いので、我々は現在、予想よりもはるかに低いPERで取引されていることを確立した。 市場予測を上回る成長率で好調な業績が確認された場合、潜在的なリスクがPERに大きな圧力をかけていると考えられる。 このような中期的な状況が続けば、通常は株価が上昇するはずであるため、多くの企業が業績の不安定さを予想しているようだ。

他にもリスクがあることを忘れてはならない。例えば、注意すべき グラフィコの警告サインが1つ ある。

これらのリスクがGraphicoに対するあなたの意見を再考させるのであれば、当社の対話型優良株リストを探索し、他にどんな銘柄があるのか見当をつけよう。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.