デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 負債が多すぎると会社が沈む可能性があるからだ。 他の多くの企業と同様に、ファーマライズ・ホールディングス・コーポレーション(東証:2796)も負債を利用している。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ借入金はリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになる。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、極めて優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

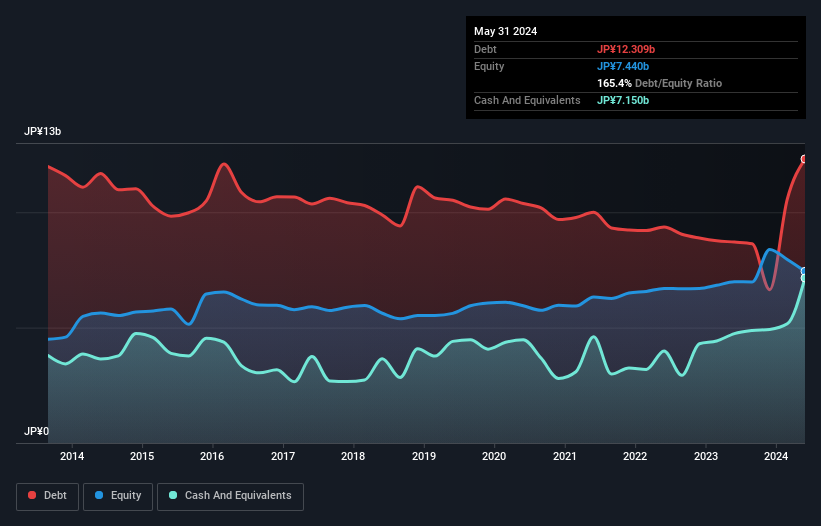

Pharmarise Holdingsの負債はいくらですか?

ファーマライズホールディングスの有利子負債は、2024年5月時点で123億円となっており、1年前の87.1億円から増加している。 ただし、現金が71.5億円あるため、ネット有利子負債は約51.6億円となっている。

ファーマライズホールディングスの負債について

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が107億円、それ以 降に返済期限が到来する負債が114億円ある。 一方、現金は71.5億円、1年以内に回収予定の債権は35.6億円ある。 つまり、現金と(短期)債権の合計より負債の方が113億円多い。

この不足分は66.3億円の会社そのものに重くのしかかる。まるで、子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックの重さに苦しんでいるかのようだ。 株主はこの件を注意深く見守る必要がある。 結局のところ、ファーマライズホールディングスは、債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 このように、負債の絶対額と支払金利の両方を考慮する。

ファーマライズ・ホールディングスのEBITDAに対する純有利子負債の比率は約2.5であり、有利子負債の使用は中程度であることを示唆している。 また、14.0倍という高いインタレスト・カバレッジが、さらに安心感を高めている。 株主は、ファーマライズ・ホールディングスのEBITが昨年37%減少したことに留意すべきである。 このまま減少が続けば、債務返済は菜食主義者の大会でフォアグラを売るよりも難しくなるだろう。 負債について貸借対照表から学ぶことが多いのは間違いない。 しかし、ファーマライズ・ホールディングスは負債を返済するために利益を必要とするため、負債を完全に切り離して見ることはできない。 そのため、負債を検討する際には、収益動向を見る価値があることは間違いない。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけです。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 株主にとって嬉しいことに、ファーマライズ・ホールディングスは過去3年間、EBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

一見したところ、ファーマライズ・ホールディングスのEBIT成長率は、私たちにこの株に対する疑念を抱かせた。 しかし、明るい面もある。金利カバー率は良い兆候で、私たちを楽観的にさせてくれる。 大局的に見れば、ファーマライズ・ホールディングスの負債利用が同社にリスクをもたらしていることは明らかだ。 すべてがうまくいけば、それは報われるかもしれないが、この負債のマイナス面は、恒久的な損失の大きなリスクである。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではなく、そうとは言い切れない。 例えば、ファーマライズ・ホールディングスには 5つの警告サインが ある( そして1つは我々にとってあまり好ましくない) 。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pharmarise Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.