日本の株式市場は、良好な経済データを背景に日経平均株価やTOPIXなどの指数が高値を更新するなど、足元で堅調な動きを見せている。このような中、インサイダー保有比率の高い成長企業を調査することは、経営陣と株主の利害が一致する可能性のある企業について、ユニークな洞察を提供することができる。

日本におけるインサイダー保有率の高い成長企業トップ 10

| 企業名 | インサイダー保有比率 | 収益成長率 |

| シフト (TSE:3697) | 35.4% | 26.9% |

| ほっとリンク (東証:3680) | 27% | 57.4% |

| 霞が関キャピタル (東証:3498) | 34.8% | 42.1% |

| メドレー (東証:4480) | 34% | 28.7% |

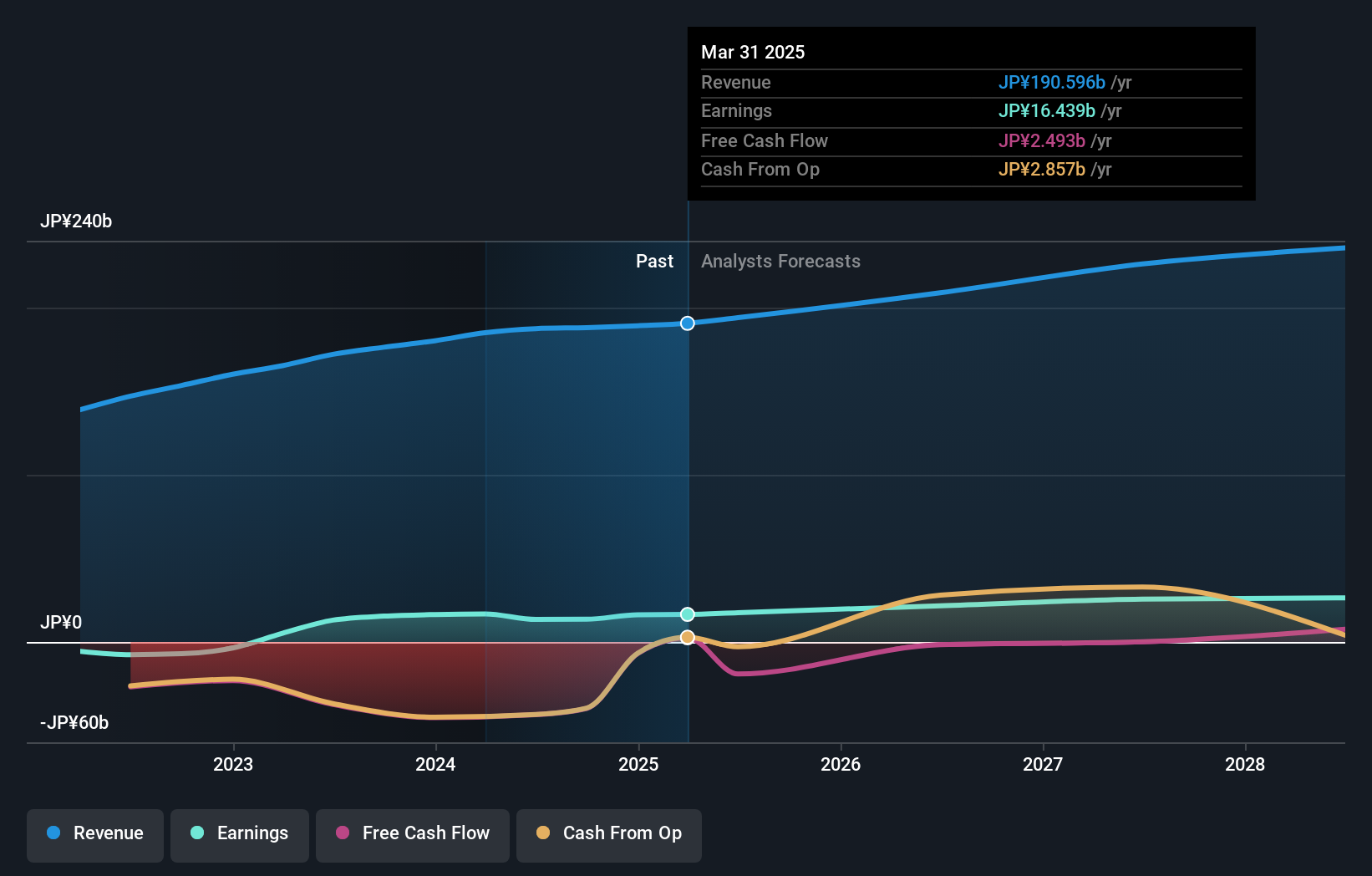

| 日本マイクロニクス (東証:6871) | 15.3% | 39.8% |

| カナミックネットワーク(株) (東証:3939) | 25% | 28.9% |

| エクサウィザーズ (東証:4259) | 21.9% | 91.1% |

| 総研ホールディングス (東証:2385) | 19.8% | 118.4% |

| ソラコム (東証:147A) | 17.2% | 54.1% |

| freee株式会社 (東証:4478) | 23.9% | 72.9% |

インサイダー保有率の高い急成長日本企業100銘柄のリストはこちら。

それでは、スクリーニングした銘柄の中から注目すべき銘柄をレビューしてみよう。

メルカリ (東証:4385)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要株式会社メルカリは、商品の売買を中心としたマーケットプレイスアプリを日米で展開しており、時価総額は約3,943億5,000万円。

事業内容同社は主に日本および米国におけるマーケットプレイス・アプリケーションの運営から収益を得ている。

インサイダー保有率36%

メルカリは日本の成長志向企業で、インサイダー保有率も高 い。2024年の業績見通しは堅調で、売上高1,900億円、 利益120億円を見込んでいる。メルカリの株価は最近非常に不安定であるにもかかわらず、過去1年間で収益は200%以上急増している。アナリストの予想では、年間売上高成長率は9.7%、利益成長率は約18.8%と、いずれも日本市場全体の予想を大きく上回っている。

楽天グループ (東証:4755)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要楽天グループは、eコマース、フィンテック、デジタルコンテンツ、コミュニケーションなどのサービスをグローバルに展開しており、時価総額は約1兆9,300億円。

事業内容同社は、Eコマース、フィンテック、デジタルコンテンツ、コミュニケーションの4つの主要分野から収益を得ている。

インサイダー保有率17.3%

楽天グループは、インサイダー保有比率が高く、成長志向の日本企業である。同社の売上高は年率7.8% の成長が見込まれ、日本市場平均の4.3% を上回る。急成長企業には入らないが、楽天の収益は年率83.11%の急増が予測されている。3年以内に黒字化する見込みで、ROEは8.9%と低水準の予想だが、売買代金は78.4%とフェアバリューを下回っている。

- 当社の詳細な将来成長分析レポートで、楽天グループのニュアンスを知るにはここをクリックしてください。

- 当社の最近のバリュエーションレポートからの洞察は、市場における楽天グループ株の潜在的な過小評価を指摘している。

ベイカレント・コンサルティング (TSE:6532)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ベイカレント・コンサルティングは日本でコンサルティングサービスを提供し、時価総額は約 5,556 億 1,000 万円。

事業内容同社は日本でのコンサルティング・サービスを通じて収益を上げている。

インサイダー保有率13.9%

ベイカレント・コンサルティングは日本の成長企業で、インサイダー保有 率が高いが、最近、株主価値向上のため36億円の自社株買いを実施した。同社の売上高は年率18.3%の成長が見込まれ、国内市場予想の4.3%を上回る。推定公正価値を50.3%下回る水準で取引され、株価が不安定であるにもかかわらず、ベイカレントの収益は年率18.36%増加し、予想株主資本利益率は33.4%となる。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、BayCurrent Consultingのダイナミクスを理解してください。

- 当社の専門家が作成した評価レポートでは、ベイカレント コンサルティングの株価は予想より低い可能性があります。

チャンスをつかむ

- インサイダー保有率の高い急成長中の日本企業100社について、詳細な情報を入手するには、こちらのスクリーナーをご利用ください。

- これらの銘柄に投資していますか?シンプリー・ウォールストリートでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stを利用して、あなたの経済的未来をコントロールしましょう。すべての投資家に国際市場に関する深い知識を無料で提供します。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rakuten Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.