イワキ株式会社(イワキ(東証:6237)の株主は、今月の株価が27%下落し、前期の好業績を帳消しにしたことを喜ばないだろう。 大局的に見れば、この不調の後でも株価は昨年1年間で41%上昇している。

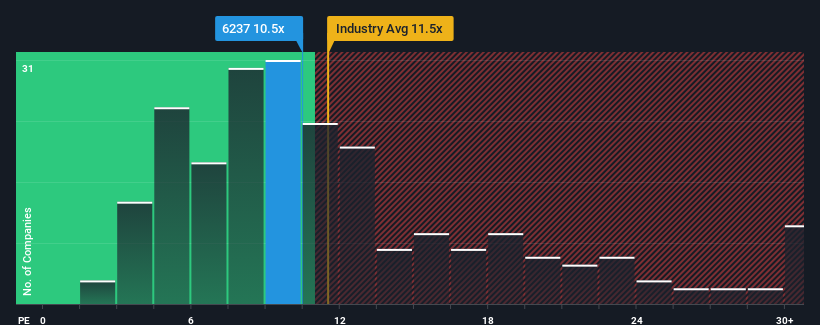

イワキの株価は大幅に下落したが、株価収益率(PER)10.5倍は、約半数の企業がPER14倍以上、さらにはPER21倍以上という日本の市場に比べれば、今はまだ買いのように見えるかもしれない。 ただし、PERが限定的なのには何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

イワキは最近、他の企業よりも業績の伸びが鈍いので、業績が良くなっている可能性がある。 PERが低いのは、投資家がこの冴えない業績がこれ以上良くならないと考えているからだろう。 もしそうだとすれば、既存株主は今後の株価の方向性にワクワクすることができないだろう。

イワキに成長はあるのか?

イワキのPERは、限定的な成長しか期待できず、重要なことは市場よりも業績が悪い会社の典型だろう。

まず、過去1年間を振り返ってみると、イワキの1株当たり利益はほとんど伸びていない。 しかし、その前の数年間は好調であったため、過去3年間のEPS成長率は113%であった。 従って、最近の同社の利益成長は見事なものであったと言える。

展望に目を向けると、同社に注目している1人のアナリストの予想では、今後3年間は毎年6.2%の成長が見込まれる。 市場が年率9.6%の成長を予測しているため、同社は業績が弱含みとなる。

この情報により、イワキが市場より低いPERで取引されている理由がわかる。 どうやら多くの株主は、同社がより豊かでない将来を見据える可能性がある中、持ち続けることに抵抗があるようだ。

最終結論

イワキの株価は最近低迷しており、PERは他社を下回っている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

イワキが低PERを維持しているのは、予想成長率が市場予想より低いという弱点があるためだ。 現段階では、投資家は高いPERを正当化できるほど、収益改善の可能性が大きくないと感じている。 このような状況では、近い将来に株価が大きく上昇するとは考えにくい。

他にもリスクがあることを忘れてはならない。例えば、イワキの注意すべき兆候を2つ 挙げてみた( 1つは気になる)。

もちろん、いくつかの優良候補を見れば、素晴らしい投資先が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Iwaki が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.