日本銀行による金融政策正常化へのコミットメントに牽引され、日本の株式市場が緩やかな上昇を見せる中、投資家はますます日本国内の成長機会を求めるようになっている。このような状況において、インサイダー保有率の高い企業は、事業を最もよく知る人々からの信頼を示すものとして、しばしば際立っている。

日本におけるインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 日本マイクロニクス (TSE:6871) | 15.3% | 32.7% |

| ほっとリンク (東証:3680) | 27% | 61.9% |

| 霞が関キャピタル (東証:3498) | 34.7% | 43.3% |

| メドレー (東証:4480) | 34% | 30.5% |

| シフト(東証:3697) | 35.4% | 32.8% |

| エクサウィザーズ (TSE:4259) | 22% | 63% |

| マネーフォワード (東証:3994) | 21.4% | 66.9% |

| アストロスケールホールディングス (TSE:186A) | 21.3% | 90% |

| エアロエッジ(東証:7409) | 10.7% | 25.3% |

| ソラコム (東証:147A) | 16.5% | 54.1% |

インサイダー保有率の高い急成長中の日本企業103銘柄の全リストを見るにはここをクリック。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

楽天グループ (TSE:4755)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要楽天グループは、Eコマース、フィンテック、デジタルコンテンツ、コミュニケーション分野で事業を展開し、国内外のユーザーにサービスを提供している。

事業内容収益セグメント(単位:百万円):Eコマース 1兆685.4億円、フィンテック 74.4億円、デジタルコンテンツ 21.2億円、コミュニケーション 39.8億円

インサイダー保有率17.3%

利益成長率予想年率82.9

楽天グループの収益成長率は年率7.6%と予想され、日本市場全体の4.3%を上回る。高い成長期待にもかかわらず、ボラティリティは依然として高く、3年後の予想ROEは9.5%と低い。しかし、年率82.87%の利益成長が見込まれ、3年以内に黒字化する見込みであることから、楽天の大幅なインサイダー保有は、最近のボラティリティにもかかわらず、その有望な成長軌道とうまく整合している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、楽天グループのダイナミクスを理解してください。

- 当社がまとめたバリュエーション・レポートは、楽天グループの現在の価格が高騰している可能性を示唆している。

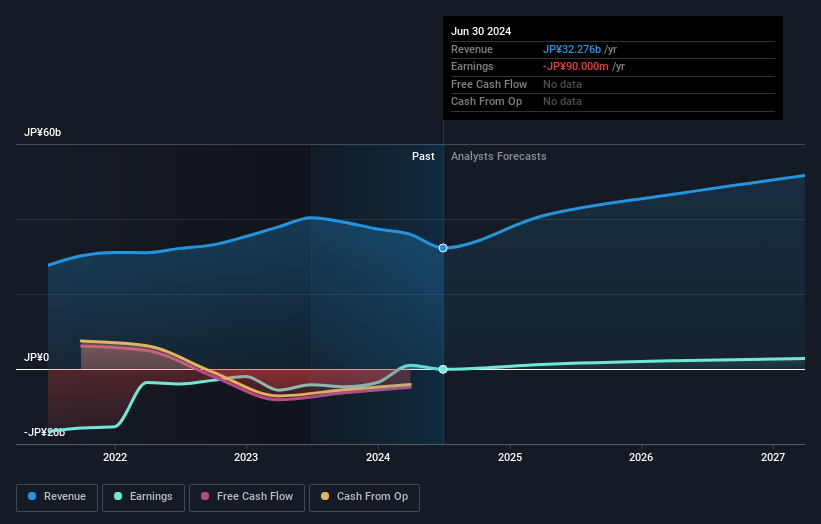

島精機製作所 (TSE:6222)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要島精機製作所は、コンピュータ横編機、自動裁断機、手袋・靴下編機、デザインシステムの開発、製造、販売、サービスをグローバルに展開しており、時価総額は515億円。

事業内容事業内容:コンピュータ横編機、自動裁断機、手袋・靴下編機、デザインシステムなどを日本、欧州、中東、アジア、および海外で販売。

インサイダー保有率10.4%

利益成長率予想年率56.9

島精機製作所は、年率56.92%の収益成長、年率13.9%の増収が見込まれ、日本市場全体の成長率4.3%を上回る。にもかかわらず、3年後の自己資本利益率は2.4%と低水準になると予想されている。同社は過去5年間、年率15.9%の安定した利益成長を示しており、直近の大幅なインサイダー取引は報告されていないが、3年以内に黒字化を達成すると予想される。

ジャパンエレベーターサービスホールディングス (東証:6544)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ジャパンエレベーターサービスホールディングス(株) (東証:6544)(株式会社ジャパンエレベーターサービスホールディングス(東証:6544)は、日本でエレベーターとエスカレーターの修理、保守、近代化サービスを提供しており、時価総額は2,431億3,000万円。

事業内容同社の収益セグメントには、442.7 億円のメンテナンス事業が含まれる。

インサイダー保有率:23.1

利益成長率予想:年率18.5%。

ジャパンエレベーターサービスホールディングスは、日本市場の成長率8.5%を上回る年率18.49%の増益を予想する。同社の売上高は年率11.8%で増加すると予想され、同じく市場全体の成長率4.3%を上回る。高水準の負債を抱えるにもかかわらず、アナリストは株価が20.9%上昇する可能性があると見ている。最近の事業拡大には、日本全国での顧客サービス強化を目的とした支店やサービスオフィスの新設が含まれる。

- この成長レポートで、ジャパンエレベーターサービスホールディングス(株)の分析に関する包括的な洞察をご覧ください。

- バリュエーションレポートでは、ジャパンエレベーターサービスホールディングスの株価が割高で取引されている可能性を明らかにしています。

まとめ

- インサイダー保有比率の高い急成長日本企業103社の包括的なリストについては、こちらをクリックしてください。

- 既にこれらの企業をお持ちですか?あなたのポートフォリオをSimply Wall Stにリンクして、あなたの銘柄に新たな警告の兆候があればアラートを受け取りましょう。

- 世界中の株式市場をナビゲートするあなたの無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探してみましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shima Seiki Mfg.Ltd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.