日銀がタカ派に転じる中、日経平均株価やTOPIXの下落が目立つなど、最近の日本株式市場は大きな変動に直面している。このような環境下では、高配当企業を見極めることが重要である。こうした銘柄は、配当を通じて安定したリターンをもたらすことが多く、市場環境が不透明なときには特に魅力的である。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 竹内製作所 (TSE:6432) | 5.15% | ★★★★★★ |

| 大和工業 (東証:5444) | 4.39% | ★★★★★★ |

| 日本紙パルプ商事 (東証:8032) | 4.37% | ★★★★★★ |

| KSKLtd (東証:9687) | 4.69% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.91% | ★★★★★★ |

| 栗本鐵工所 (東証:5602) | 5.39% | ★★★★★★ |

| ニッシン (東証:9066) | 4.90% | ★★★★★★ |

| ニチモウ (東証:8091) | 4.86% | ★★★★★★ |

| 学究社 (東証:9769) | 4.43% | ★★★★★★ |

| イノテック (東証:9880) | 5.17% | ★★★★★★ |

ここをクリックすると、日本配当株スクリーニングの476銘柄の全リストを見ることができる。

スクリーニングした銘柄の中から、注目すべきものをいくつかレビューしてみよう。

東亜道路(東証:1882)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要東亜道路工業株式会社は、日本国内において土木分野で事業を展開しており、時価総額は 558 億円である。

事業内容東亜道路コーポレーションの収益セグメントには、土木サービス(844.5 億円)、建設資材販売(132.8 億円)が含まれる。

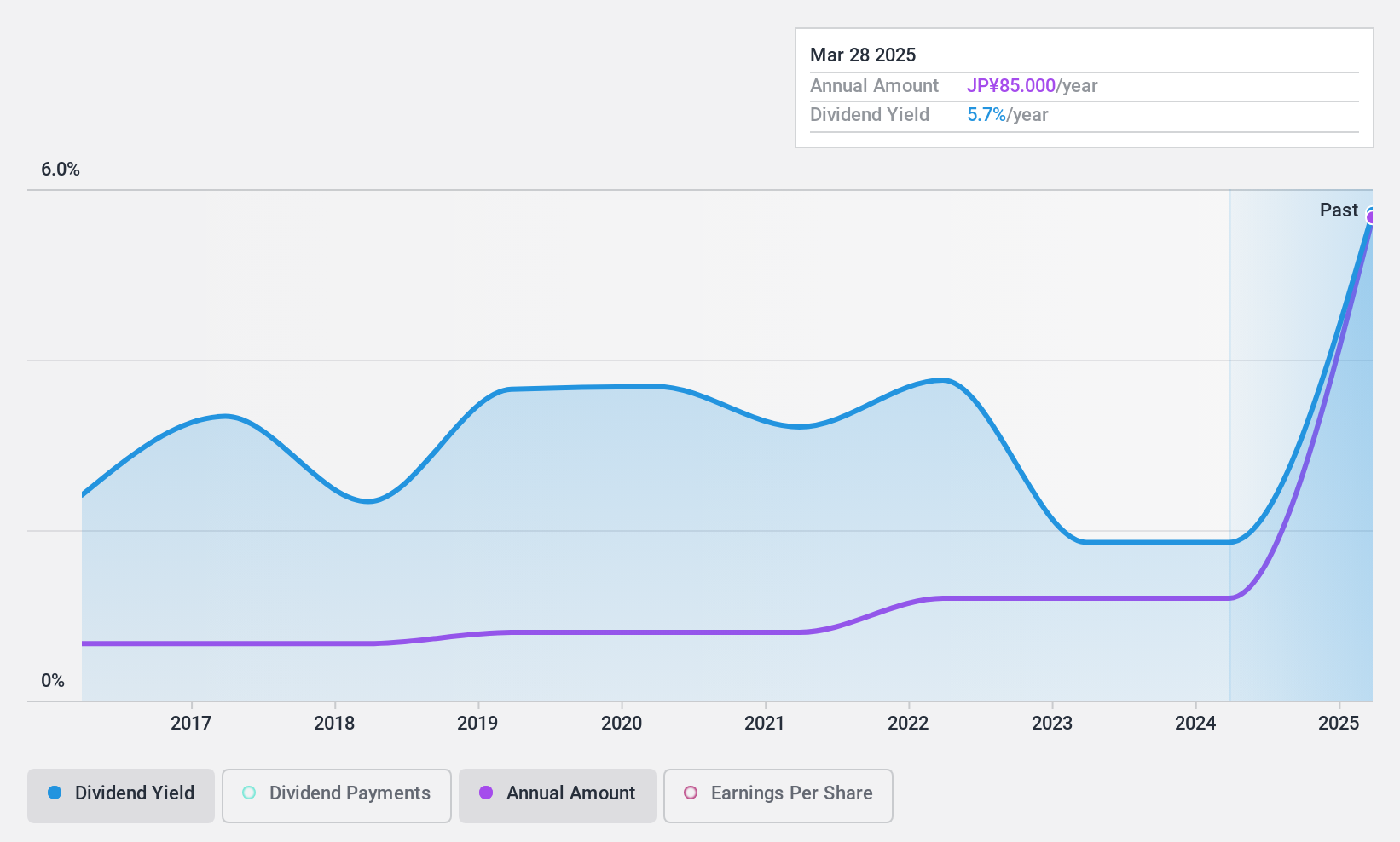

配当利回り:3.5

東亜道路工業の配当利回りは3.46%と信頼できるが、日本の上位25%の配当支払企業と比較すると物足りない。同社は過去10年間一貫して増配を続けており、52.5%の持続可能な配当性向と28.3%の現金配当性向に支えられている。11億8,000万円の自社株買いを完了させるなどの最近の措置は、年率12.7%の安定した利益成長を維持しつつ、株主への利益還元に取り組む同社の姿勢を浮き彫りにしている。

綜研化学 (東証:4972)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要アクリル系粘着剤、機能性ポリマー、有機微粒子、粘着テープなどを日本、中国、海外で製造・販売。

事業内容綜研化学の売上高は、化学品事業が376億円、機器システム事業が38.2億円。

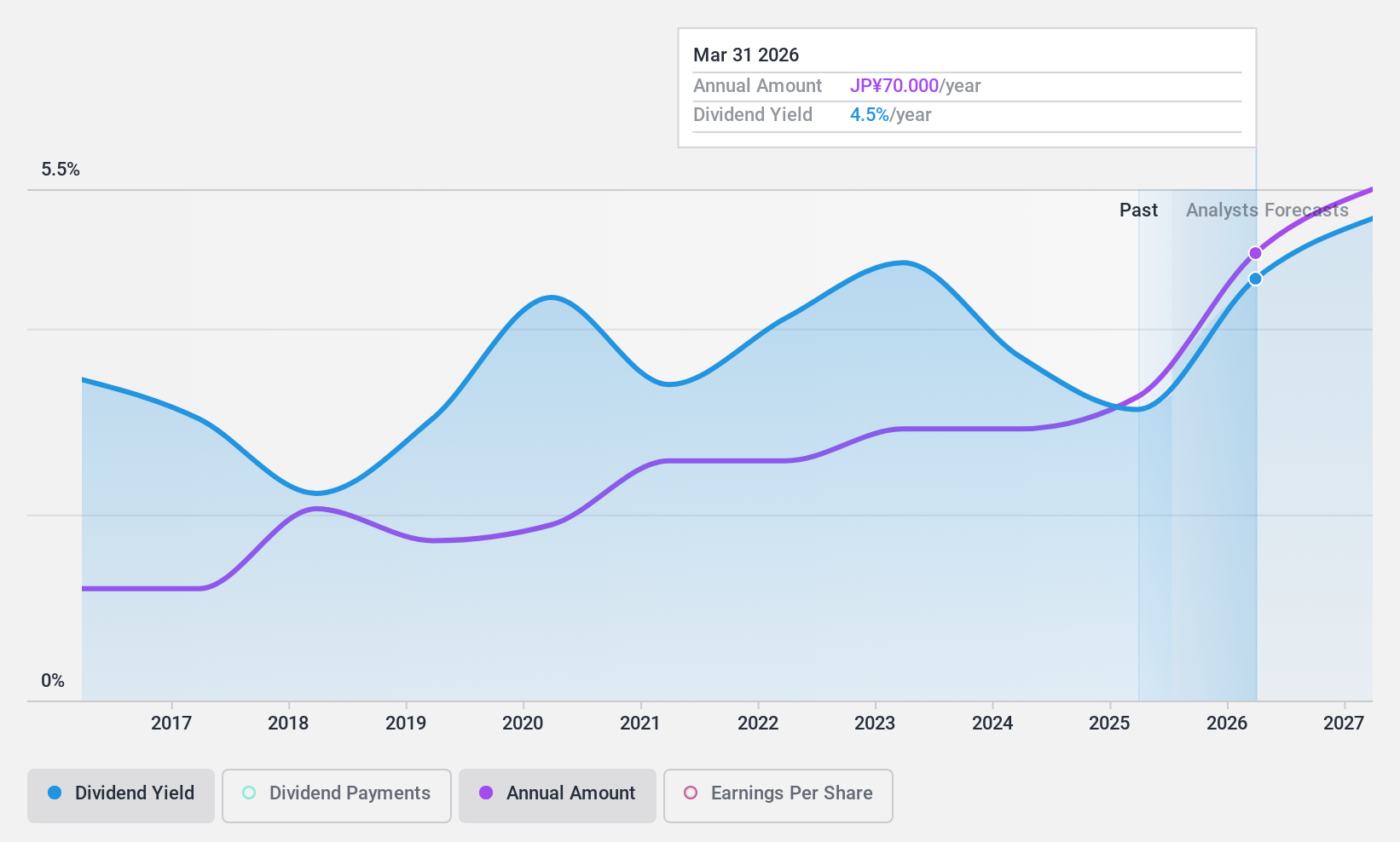

配当利回り:3.7

綜研化学の配当は過去10年間不安定で、20%を超える大幅減配の年もあった。にもかかわらず、直近の利益成長率は83.1% に達し、配当性向も26.5%と低水準であることから、配当金は利益とキャッシュフロー(19.8%)の両方で十分にカバーされている。JP市場平均を下回る8.2倍の株価収益率で取引されているため、相対的な価値は高いが、配当利回りは3.65%と依然として変動が大きい。

東京鉄工 (東証:5445)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要東京鉄鋼株式会社は、日本の建設業界向けに鋼材を製造・販売する企業で、時価総額は 408.6 億円である。

事業内容東京鉄鋼株式会社は、主に日本の建設セクター向けの鉄鋼製品の製造・販売を通じて収益を上げている。

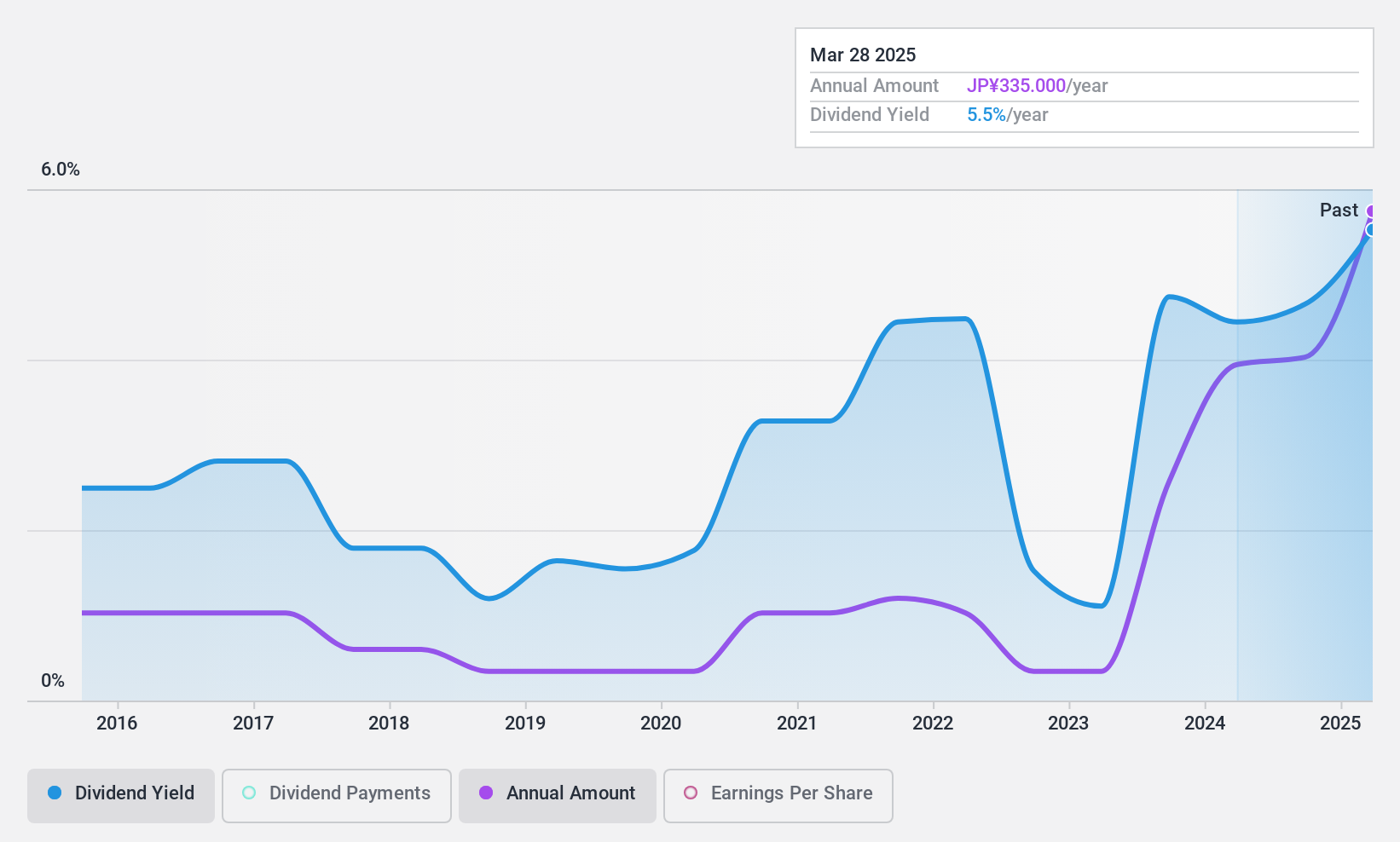

配当利回り:5

東京鉄鋼の配当は過去10年間不安定で、大幅減配の年もあった。しかし、26.7%という低い配当性向と27.3%というキャッシュ・ペ イアウト・レシオは、配当金が利益とキャッシュ・フローで十分にまかなわれてい ることを示している。同社は最近、株主還元の向上と資本効率の改善を目的に、4億9966万円相当の自社株買いを実施した。株価のボラティリティは高いが、配当利回りは5.04%とトップクラスである。

アイデアを行動に変える

- このリンクをクリックすると、476銘柄の日本の配当優良株の全スペクトルにアクセスできる。

- これらの企業の株主ですか?Simply Wall Stにポートフォリオを追加して、重要な株式動向に関するタイムリーなアラートを受け取ることで、不意打ちを食らうことがないようにしましょう。

- Simply Wall Stを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場に関する専門家レベルの分析をお届けします。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Tekko が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.