三友建設株式会社三友建設(株) (東証:1841)の配当落ち日は3日後。 配当落ち日とは、会社の基準日の1営業日前のことで、会社が配当金を受け取る権利のある株主を決定する日である。 配当落ち日が重要なのは、配当金を受け取るためには、株式の取引が基準日より前に決済されている必要があるからだ。 したがって、9月27日以降に三友建設の株式を購入した場合、12月16日に配当金が支払われる際に、配当金を受け取ることはできない。

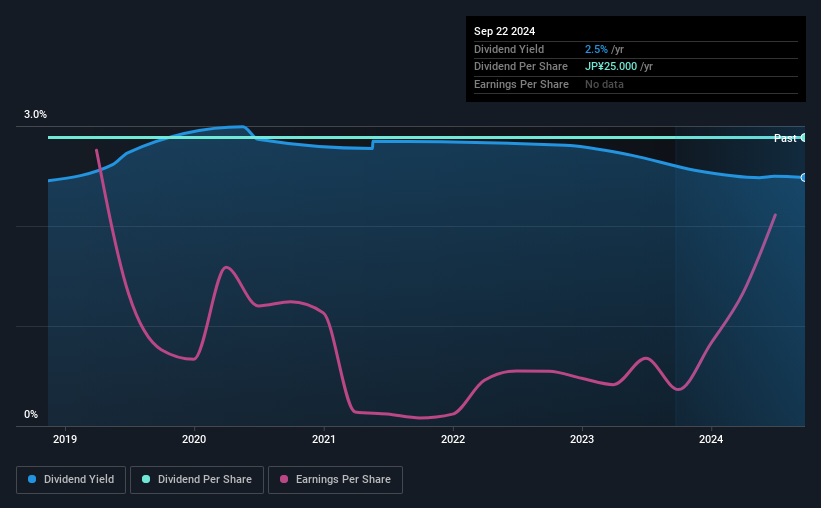

次回の配当金は1株につき10円。昨年は1株当たり25円の配当を実施した。 三友建設の配当利回りは、現在の株価1006.00 円に対して2.5%である。 配当は多くの株主にとって重要な収入源だが、配当の維持には事業の健全性が欠かせない。 そのため、読者は常に三友建設が増配できているか、減配の可能性があるかをチェックする必要がある。

配当金は通常、企業の収益から支払われる。企業が利益よりも多くの配当を支払う場合、配当は維持できない可能性がある。 三友建設は昨年、利益のわずか18%しか配当していない。これは保守的な低配当であり、不測の事態に備えて余裕を残していると我々は考える。 しかし、配当の評価には利益よりもキャッシュフローがより重要である。 幸運なことに、同社は昨年、フリー・キャッシュ・フローのわずか12%を配当したに過ぎなかった。

三友建設の配当が利益とキャッシュフローの両方でカバーされていることは、一般的に配当が持続可能であることを示すものであり、配当性向が低ければ低いほど、配当が減額されるまでの安全マージンが大きいことを示唆するからだ。

収益と配当は伸びているか?

収益が縮小している企業は、配当の観点からは厄介だ。 投資家は配当が大好きなので、収益が落ちて配当が減ると、同時に株が大きく売られることが予想される。 だから、三友建設の一株利益が過去5年間、年率4.3%で縮小しているのは理想的ではない。

多くの投資家は、配当金の支払額が長期的にどれだけ変化しているかを評価することで、企業の配当実績を評価する。 三友建設の配当金は、6年前と比べるとほぼ横ばいだ。 収益が減少しているにもかかわらず配当金が横ばいである場合、通常、その企業は収益の高い部分を支払っているか、バランスシート上の現金または負債から支払っているかのどちらかであり、どちらも理想的ではない。

まとめ

三友建設は魅力的な配当株なのか、それとも棚に置いておいた方がいいのか? 三友建設の配当性向は快適なほど低く、一株当たり利益が急減しても配当は持続可能である。それでも、減益は警告のサインだと考える。 全体としては悪くない組み合わせだが、もっと魅力的な配当見通しがありそうだと感じている。

だから、三友建設は配当の観点からは良さそうに見えるが、この銘柄に関わるリスクについて常に最新の情報を得る価値がある。 そのために、三友建設について我々が発見した3つの警告サイン (重要な1つを含む)について学ぶべきである。

よくある投資の間違いは、最初に目についた面白い株を買ってしまうことだ。高利回り配当株の全リストはこちら。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sanyu ConstructionLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.