日経平均株価が2.6%、TOPIXが3.1%上昇するなど、今週の日本の株式市場は顕著な上昇を見せ、投資家はこの活況の中でチャンスを注視している。こうした動向を踏まえ、安定したリターンが期待できる配当銘柄を見極めることは、現在の日本経済のダイナミズムから恩恵を受けたいと考えている人々にとって、特に魅力的であろう。

日本の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 大和工業 (TSE:5444) | 3.77% | ★★★★★★ |

| ビジネスブレイン太田昭和 (東証:9658) | 3.57% | ★★★★★★ |

| グローブライド (東証:7990) | 3.77% | ★★★★★★ |

| 日本特殊陶業 (東証:4619) | 3.85% | ★★★★★★ |

| ヒト・コミュニケーションズホールディングス (TSE:4433) | 3.43% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.61% | ★★★★★★ |

| 栗本鐵工所 (東証:5602) | 5.02% | ★★★★★★ |

| 学究社 (東証:9769) | 4.07% | ★★★★★★ |

| 同志社 (東証:7483) | 3.42% | ★★★★★★ |

| イノテック (東証:9880) | 3.98% | ★★★★★★ |

ここをクリックすると、当社の「好配当株スクリーニング」による377銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから選ばれた銘柄の一部を紹介する。

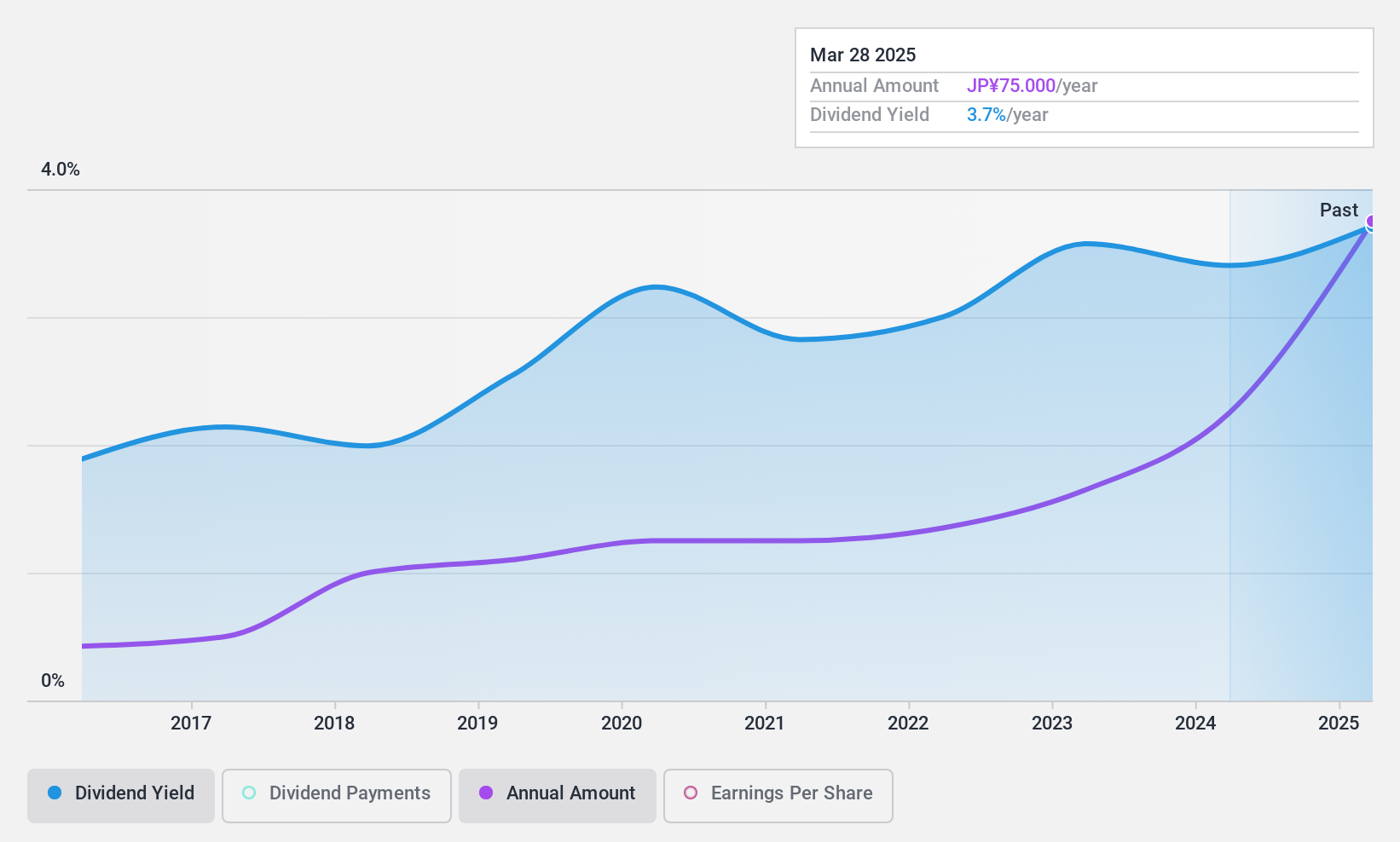

タナベエンジニアリング (TSE:1828)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要タナベエンジニアリングは、日本のプラント建設と機械製造に特化し、時価総額は 185 億 6,000 万円。

事業内容設備工事で 505.1 億円、表面処理事業で 12.4 億円。

配当利回り:3.4

タナベエンジニアリングの株価収益率(PER)は9.8倍で、日本の市場平均を下回っている。5年間で 0.7%という小幅な年間利益成長にもかかわらず、配当がフリー・キャッシュ・フローや利益で十分にカバーされていないため、配当の持続性には疑問が残る。同社は昨年、1株当たり40円から50円に増配し、来年はさらに60円への増配を計画している。

- タナベエンジニアリングをより深く理解するために、ここで完全な分析配当レポートを掘り下げる。

- タナベエンジニアリングの評価レポートに詳細な分析が記載されており、推定株価と比較して株価が高騰していることを示唆している。

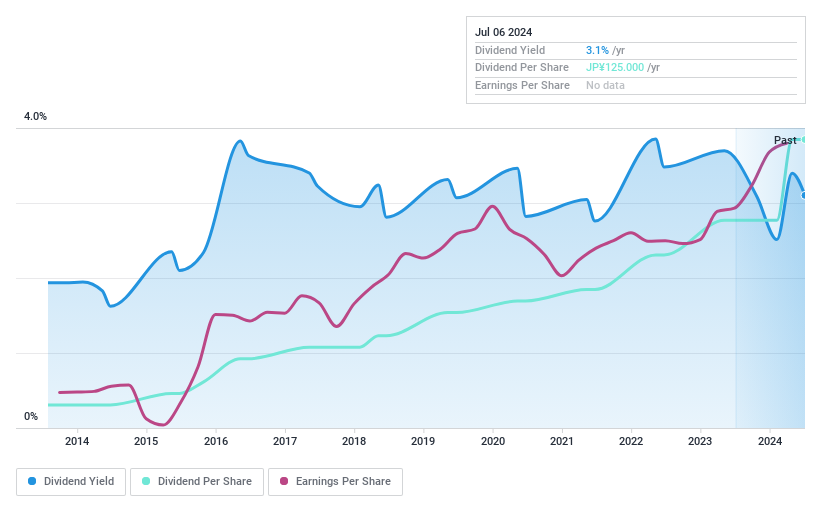

菱友システムズ (東証:4685)

Simply Wall St 配当評価:★★★★★☆

概要(株)菱友システムズ(東証マザーズ:4685)は、日本の多業種にわたる情報技術(IT)ソリューションを提供し、時価総額は約257.8億円。

事業内容(株)菱友システムズは、主に情報サービス事業から370億6,000万円の収益を上げている。

配当利回り:3.1

菱友システムズの配当利回りは3.09%と安定しており、日本の配当銘柄の上位4分の1である3.4%を若干下回っている。同社の配当は利益とキャッシュフローに十分に支えられており、配当性向はそれぞれ31.6%と23.3%で、持続可能性を示している。推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、同社の配当は過去10年間一貫した成長を見せており、配当政策の信頼性を裏付けている。

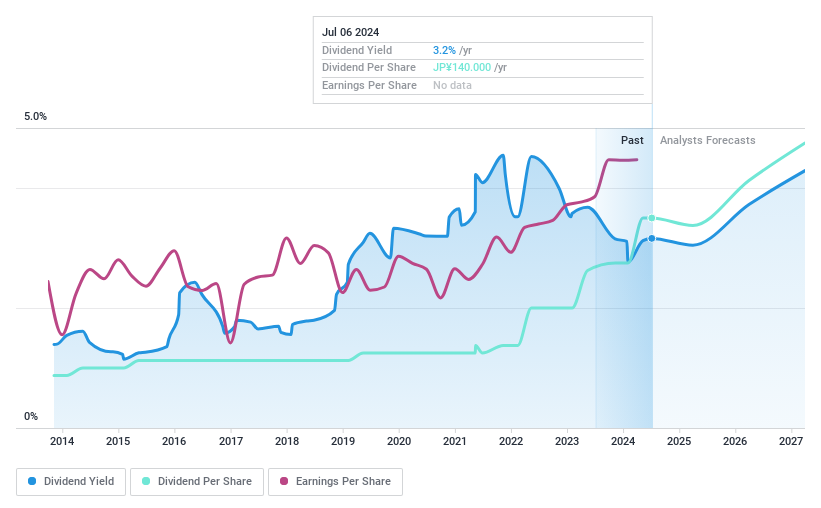

七十七銀行 (TSE:8341)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社七十七銀行(東証:8341)は、七十七銀行の子会社とともに、日本の法人・個人顧客向けに様々な銀行商品・サービスを提供しており、時価総額は約3,419億1,000万円を誇る。

業務内容七十七銀行は、主に銀行事業部門を通じて1,450億9,000万円の収益を上げている。

配当利回り:3

七十七銀行の配当利回りは3.03%と安定しており、日本の配当金支払額上位行の中ではやや低い。七十七銀行の配当は過去10年間、成長と安定を示し、30.4%という低い配当性向に支えられ、収益からの持続可能性を示唆している。同行の最近の業績には、昨年の18.9%の増益が含まれ、今後も年率6.75%の成長が見込まれる。しかし、不良債権比率が2%と高く、これらの債権に対するカバレッジが52%に過ぎないという課題に直面しており、資産の質に潜在的なリスクがあることを示している。

チャンスをつかむ

- 当社のスクリーナーを使って、全377のトップ配当株に関する詳細な視点を手に入れよう。

- これらの銘柄に投資していますか?直感的なツールで投資成果を最適化できるシンプリー・ウォールセントのポートフォリオを利用して、銘柄の管理方法を向上させましょう。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資の力を引き出しましょう。

他の投資をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、77 Bank が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.