世界的な景気変動や最近の香港ハンセン指数の低迷を背景に、投資家は特定セクターの安定性と成長性への関心を高めている。高いインサイダー保有率と堅調な収益成長は、会社の将来に対する経営陣の自信を示すものであり、こうした銘柄は不確実な時代において潜在的に魅力的である。

香港でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| iDreamSkyテクノロジー・ホールディングス (SEHK:1119) | 20.2% | 104.1% |

| フェンビ (SEHK:2469) | 32.6% | 43% |

| アディコンホールディングス (SEHK:9860) | 22.4% | 28.3% |

| ティエン・トゥー・キャピタル (SEHK:1973) | 34% | 70.5% |

| DPCダッシュ (SEHK:1405) | 38.2% | 90.2% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.7% | 79.3% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| オキュメンション・セラピューティクス (SEHK:1477) | 23.1% | 93.7% |

| 浙江リープモーター・テクノロジー (SEHK:9863) | 15% | 76.5% |

| 北京愛徳科技 (SEHK:2251) | 28.7% | 83.9% |

インサイダー保有率の高い急成長中の SEHK 企業」スクリーナーの 54 銘柄の全リストを見るには、ここをクリックしてください。

スクリーナーから選ばれた銘柄の一部をご紹介しよう。

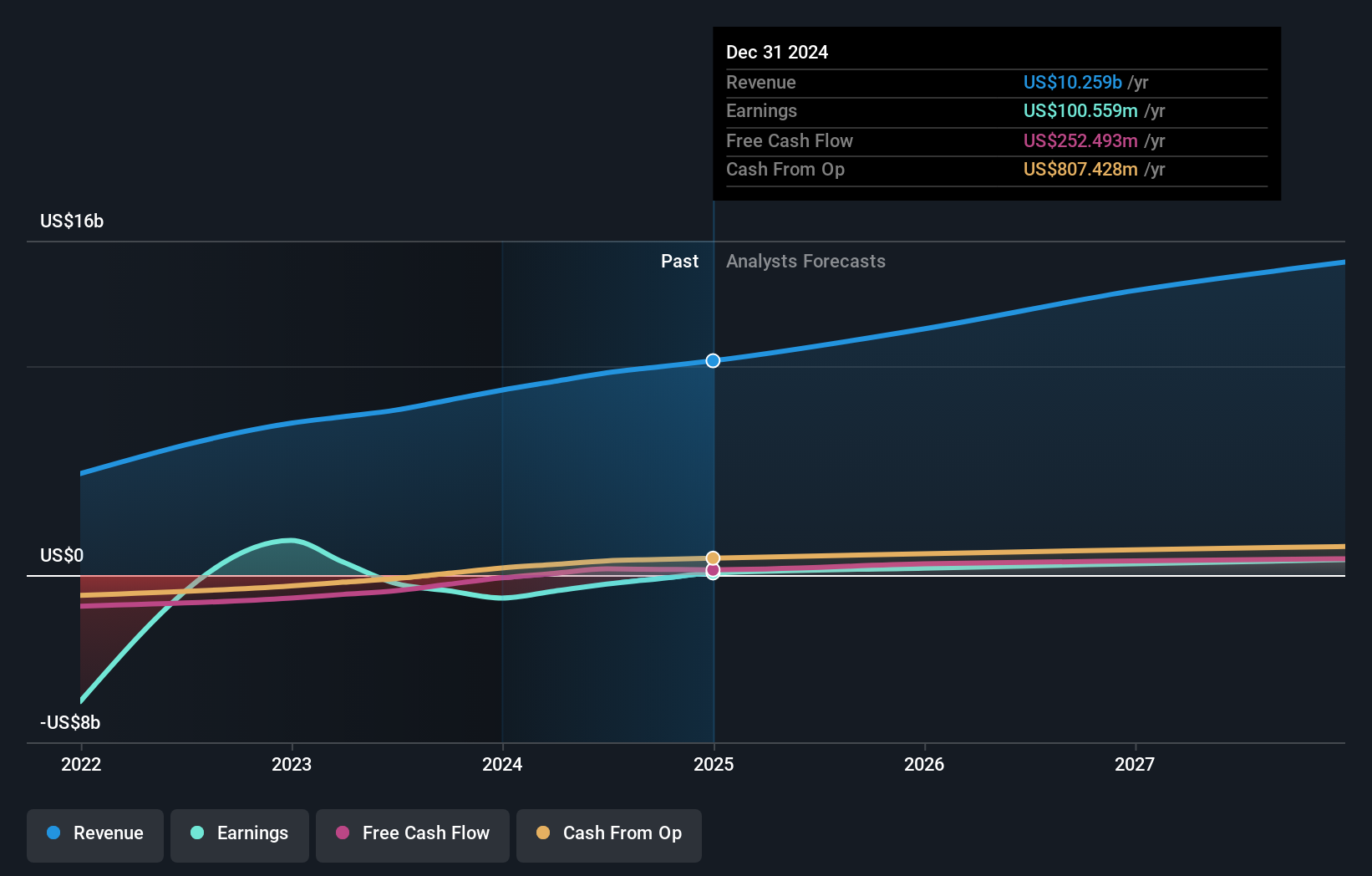

J&T グローバル・エクスプレス (SEHK:1519)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要投資持株会社のJ&T Global Express Limitedは、速達サービスを提供し、時価総額は約634億5000万香港ドル。

事業内容同社は主に航空貨物輸送部門から約88.5億香港ドルの収益を上げている。

インサイダー保有率:20.2

収益成長予測:年率106.2

FTSEオールワールド・インデックスに最近採用されたJ&Tグローバル・エクスプレスは、年率15.8%の増収で、香港市場の7.7%を上回る顕著な成長を遂げる。3年後の株主資本利益率は17.9%と低いが、この期間内に黒字化すると予想されている。最近の役員交代と高いインサイダー保有率は、戦略的再編とガバナンスへのコミットメントを強調するものであり、競争の激しいエクスプレス・ロジスティクス分野での成長軌道に沿ったものである。

- J&Tグローバルエクスプレスの将来成長に関する詳細な分析レポートをご覧になりたい方は、こちらをクリックしてください。

- バリュエーションレポートによると、J&Tグローバルエクスプレスの株価は割高感がある。

ESRグループ (SEHK:1821)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ESRグループ・リミテッドは、香港、中国、日本、韓国、オーストラリア、ニュージーランド、東南アジア、インド、ヨーロッパなどの地域で物流不動産の開発、賃貸、管理事業を展開しており、時価総額は約456億7000万香港ドル。

事業内容同社の主な収益はファンド管理で7億7,464万香港ドル、ニューエコノミー開発で1億548万香港ドルである。

インサイダー保有率13.1%

収益成長予測:年率26.5

物流・倉庫部門の主要企業であるESRグループ・リミテッドは、年率26.47%の増益が見込まれ、大きな成長を遂げる態勢を整えている。利益率は昨年より低下しているものの、年率9.6%の収益成長は香港市場平均を上回る。最近、ESRは70億~80億米ドルと評価される民営化提案を受け、利益による支払利息のカバー率の低さなど財務上のひずみがあるにもかかわらず、投資家の信任が厚いことを反映している。

- ESRグループの業績に関する詳細な見方は、こちらのアナリスト予想レポートをご覧ください。

- ESRグループのバリュエーションレポートに詳細な分析が記載されており、推定株価と比較して株価が高騰していることを示唆しています。

MGMチャイナ・ホールディングス (SEHK:2282)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要MGMチャイナ・ホールディングスは投資持株会社として、大中華圏におけるゲーミング・リゾートおよび宿泊リゾートの開発、所有、運営を中心に事業を展開しており、時価総額は約484億1,000万香港ドル。

事業内容同社は主にカジノ&リゾート事業で収益を上げ、246億8000万香港ドルを計上した。

インサイダー保有率10%

利益成長予測:年率17.7%。

MGMチャイナ・ホールディングスは最近、シニア・ノートを通じて5億米ドルを調達し、既存の負債を返済して財務の柔軟性を高めた。推定公正価値を43.4%下回る価格で取引されているにもかかわらず、同社の収益は年間17.7%成長すると予想され、香港市場の11.2%を上回る。しかし、収益成長率予想は8%で、高成長企業に望まれる20%のベンチマークには及ばない。さらに、88.8%という非常に高い予想ROEは、利益による支払利息のカバー率の低さとは対照的で、財務の健全性については複雑な見通しを示している。

- クリックして、MGMチャイナ・ホールディングスの収益成長レポートの調査結果の詳細な内訳をご覧ください。

- 私たちの最近のバリュエーションレポートに照らすと、MGMチャイナ・ホールディングスは推定値より遅れて取引されている可能性があるようです。

アイデアを行動に変える

- ここをクリックすると、インサイダー保有率の高い急成長中のSEHK企業54社の完全なインデックスにアクセスできます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- 世界中の株式市場をナビゲートするための無料ガイド、シンプリー・ウォールストリートで、情報に基づいた投資のパワーを引き出しましょう。

異なるアプローチをお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ESR Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.