Stock Analysis

世界的な景気変動と貿易摩擦を背景に、香港市場は底堅さを見せており、成長機会を求める投資家にとって魅力的な地域となっている。成長企業におけるインサイダー保有率の高さは、企業の将来性に対する自信の表れであり、特に不確実な時代においては投資家の関心と密接に一致する。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

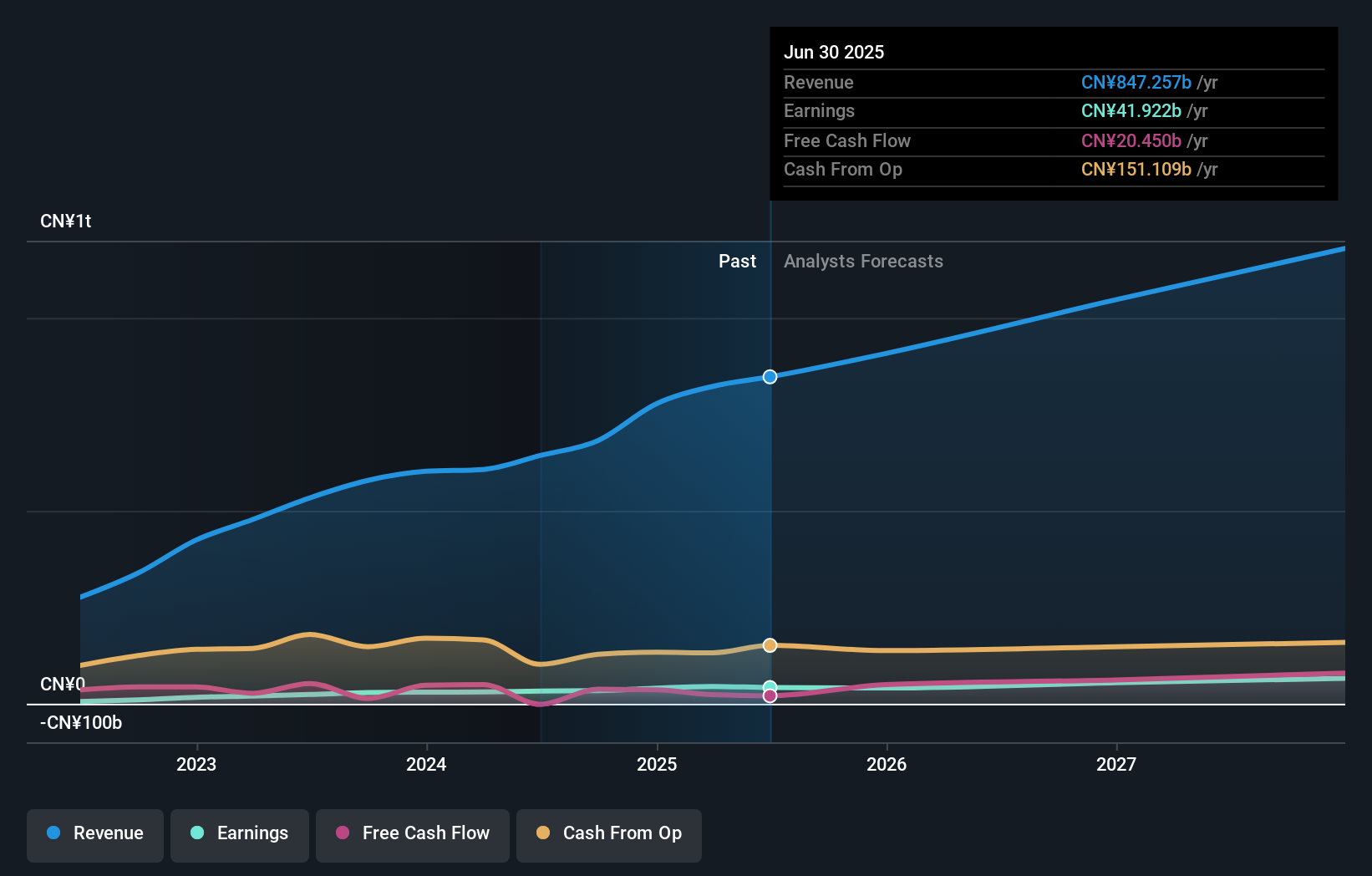

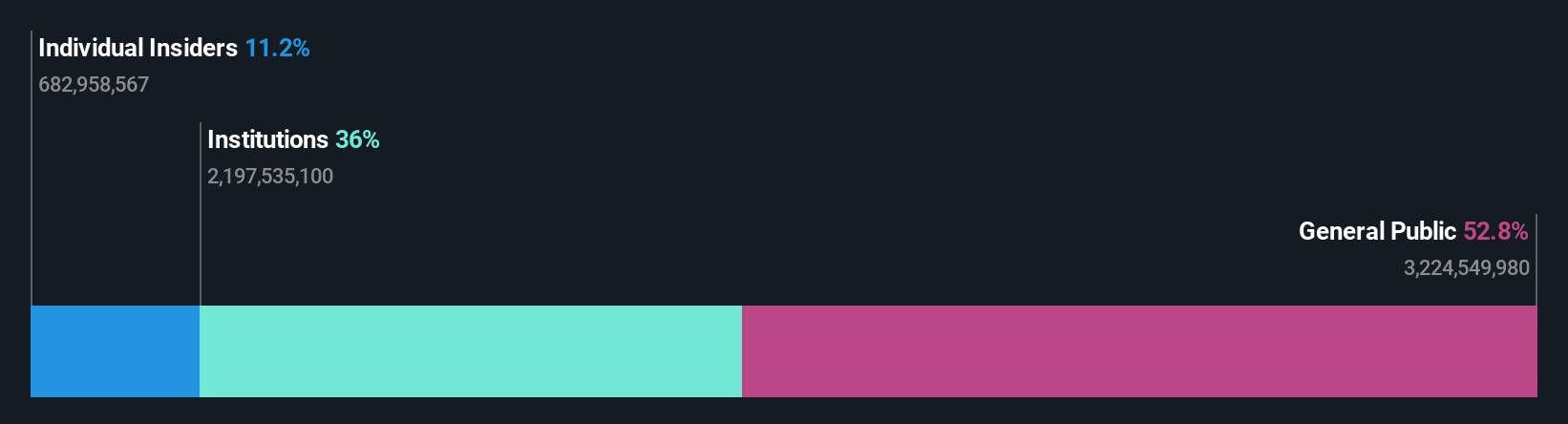

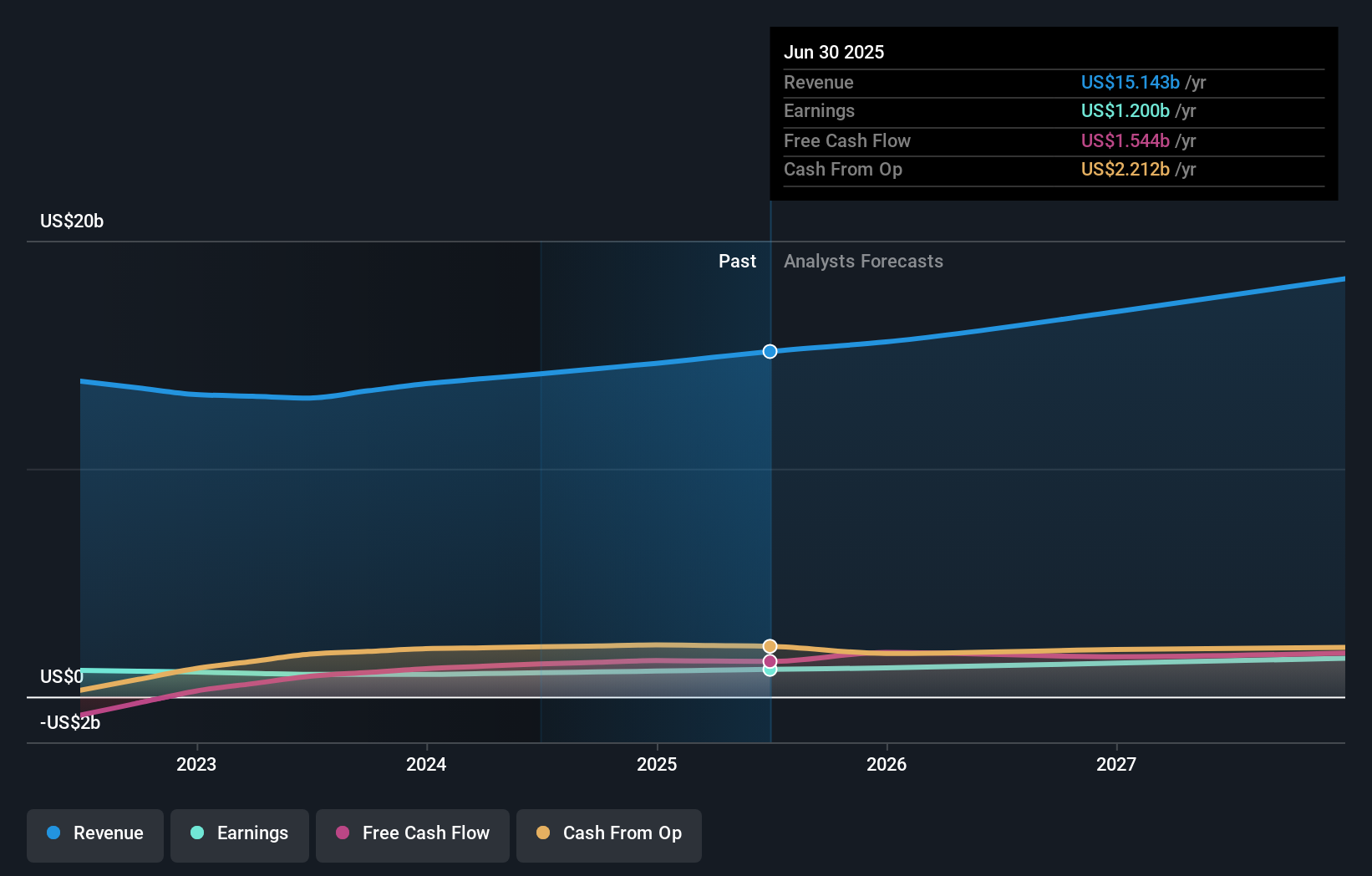

| パシフィック・テキスタイル・ホールディングス (SEHK:1382) | 11.2% | 37.7% |

| フェンビ (SEHK:2469) | 30.6% | 43% |

| アディコンホールディングス (SEHK:9860) | 22.4% | 28.3% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 73.4% |

| DPCダッシュ (SEHK:1405) | 38.2% | 90.2% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.7% | 79.3% |

| 北京愛徳科技 (SEHK:2251) | 28.7% | 83.9% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| オキュメンション・セラピューティクス (SEHK:1477) | 23.3% | 93.7% |

インサイダー保有率の高い急成長 SEHK 企業」スク リーナーの 54 銘柄の全リストはこちら。

スクリーナーの結果から抜粋して検証する。

バイディ (SEHK:1211)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要BYD Company Limited は、中国、香港、マカオ、台湾、および海外で自動車と電池の分野で事業を展開し、時価総額は約 7,854 億 2,000 万香港ドル。

事業内容BYD Company Limited の収益は主に自動車および電池部門から得られる。

インサイダー保有率30.1%

株主資本利益率予想:22%(2027年予想)

BYDは、香港の成長セクターで著名なプレーヤーで、インサイダー保有率も高い。同社の収益は年率15.3%増と、香港市場の11.4%増を上回ると予想され、収益も年率14.2%増と市場を上回る成長が見込まれている。最近の戦略的な動きとしては、タイでの新工場の開設や革新的なDolphinモデルの発表などがあり、推定公正価値より47.1%低い価格で取引されているにもかかわらず、将来の成長見通しを強化する可能性のある積極的なグローバルおよび製品拡大戦略を強調している。

美团 (SEHK:3690)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要メイチュアン(Meituan)は中華人民共和国に本社を置くテクノロジー小売企業で、時価総額は約7,405億5,000万香港ドル。

事業内容同社の収益は、中国国内での様々なテクノロジー・リテール事業から得られる。

インサイダー保有率11.5%

株主資本利益率予想20%(2027年予想)

インサイダー保有率が高く、香港の成長市場において重要な存在であるMeituanは、大幅な企業改革と戦略的買収を進めている。同社は最近、前年同期の33億6,000万人民元から53億7,000万人民元へと大幅な増益を報告し、20億米ドルに相当する強力な自社株買い計画を発表した。推定公正価値を65.2%下回る価格で取引されているにもかかわらず、Meituanの収益は年間31.3%成長すると予想され、ローカル市場の成長率11.4%を上回っている。しかし、前四半期の大幅なインサイダー売りや、決算に影響を与える一過性の項目により、懸念は残る。

- Meituanをより深く理解するために、ここで完全な分析将来の成長レポートを掘り下げる。

- 当社の包括的なバリュエーション・レポートは、Meituanの株価が財務内容によって正当化されるよりも高い可能性を提起しています。

テックトロニック・インダストリーズ (SEHK:669)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要時価総額1,797億7,000万香港ドルのテクトロニック・インダストリーズは、主に北米と欧州で電動工具、屋外用電動機器、フロアケアおよびクリーニング製品の設計、製造、販売をグローバルに展開している。

事業内容同社の売上は主に電動工具が127.9億ドル、フロアケア・清掃用品が9.7億ドル。

インサイダー保有率:25.4

株主資本利益率予想20%(2026年予想)

香港を拠点とする成長企業で、インサイダー保有率も高いテクトロニック・インダストリーズは、最近、大幅な自社株買戻しプログラムを開始し、財務の健全性と将来性への自信を示した。同社の収益は年率8.1%で成長し、現地市場の7.8%をわずかに上回ると予想される。収益も年率約14.9%増となる見込みで、香港市場の成長率11.4%に比べて堅調な財務体質をさらに示している。さらに、ジョセフ・ガリ・ジュニア氏からスティーブン・リッチマン氏へのCEO交代に伴い、戦略的な継続性とリーダーシップの経験により、今後の業績向上が期待される。

- テックトロニック・インダストリーズの可能性については、当社の業績成長レポートで詳しくご覧ください。

- テックトロニック・インダストリーズのバリュエーション・レポートに詳述されている分析では、推定価値と比較して株価が高騰していることが示唆されている。

優位に立つ

- 当社の「インサイダー保有率の高い急成長中のSEHK企業」スクリーナーから54銘柄をご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をSimply Wall Stのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。

他の選択肢をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.