Stock Analysis

変動する世界市場を背景に、香港のハンセン指数は顕著な上昇で回復力を示し、投資家にとって興味深い状況を示唆している。このような環境において、インサイダー所有の重要性を理解することは、香港証券取引所に上場する成長企業に対する貴重な洞察を提供する。インサイダー保有率が高いと、経営陣と株主の利害が一致することが多く、より慎重で長期的な視点に立った企業意思決定につながる可能性がある。

香港でインサイダー保有率の高い成長企業トップ10

| 会社名 | インサイダー保有率 | 収益成長率 |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| ニューホライズン・ヘルス (SEHK:6606) | 16.6% | 62.3% |

| フェンビ (SEHK:2469) | 32.2% | 43% |

| DPCダッシュ (SEHK:1405) | 38.2% | 89.7% |

| ザイロックス・トンブリッジ・メディカル・テクノロジー (SEHK:2190) | 18.5% | 79.3% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 29.6% |

| 天都キャピタル (SEHK:1973) | 34% | 70.5% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| 浙江閏モーター科技 (SEHK:9863) | 15% | 73.8% |

| 北京愛徳科技 (SEHK:2251) | 27.8% | 83.9% |

インサイダー保有率の高い急成長 SEHK 企業」スクリーナーの 52 銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

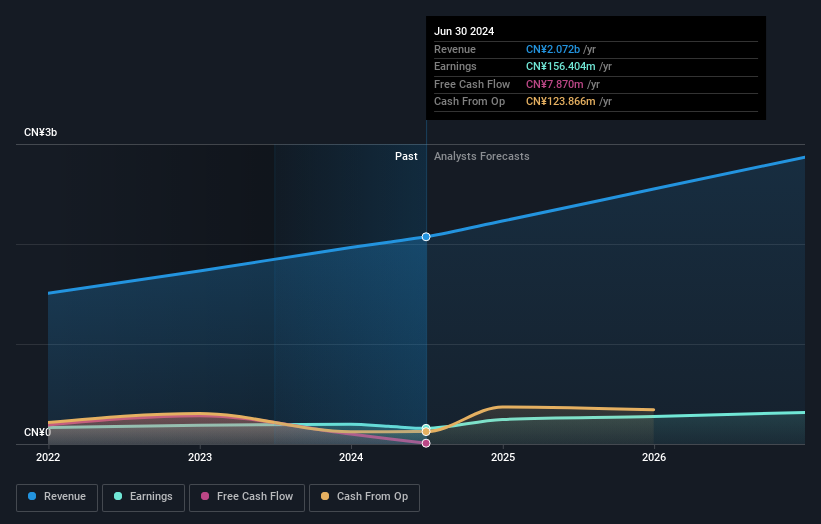

厦門燕宮鳥巣実業 (SEHK:1497)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要廈門燕宮燕の巣実業有限公司は、中国における食用燕の巣製品の研究、開発、生産、販売に注力しており、時価総額は約38億9000万香港ドル。

事業内容同社は主に、オンライン顧客(8億2440万人民元)、オフライン代理店(5億904万人民元)、オフライン顧客(3億517万人民元)、Eコマース・プラットフォーム(2億6289万人民元)、オンライン代理店(1675万人民元)への直接販売により収益をあげている。

インサイダー保有率:26.7

利益成長率予想年率15.6

厦門燕宫鳥の巣実業有限公司は、香港市場平均の11.7%を上回る年率15.6%の増益を予想し、力強い成長を遂げている。同様に、収益の伸びも年率12.6%と予想され、これも市場トレンドの7.8%を上回る。こうしたポジティブな指標にもかかわらず、インサイダー取引は中立的で、ここ数カ月は大幅な売り買いは報告されていない。最近のコーポレート・アクションには、配当の承認や細則の改正などがあり、積極的なガバナンスと株主参加が強調されている。

- アモイ燕窩鳥の巣工業の可能性については、当社の収益成長レポートで詳しく見てみよう。

- 当社の包括的なバリュエーション・レポートは、廈門燕宮鳥の巣実業が財務内容から正当化されるよりも高い価格で取引されている可能性を提起している。

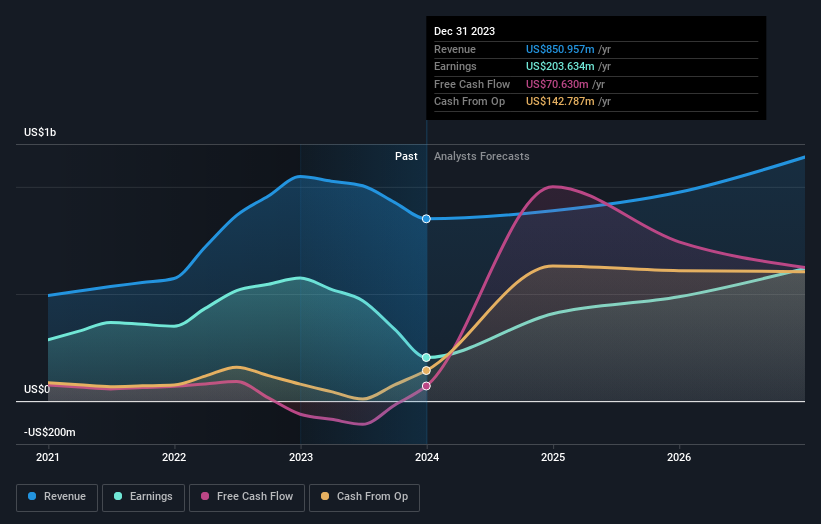

ESRグループ (SEHK:1821)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要ESR Group Limited は、香港、中国、日本、韓国、オーストラリア、ニュージーランド、東南アジア、インド、ヨーロッパなどの地域で、物流不動産の開発、賃貸、管理事業を展開しており、時価総額は約462.6億香港ドル。

事業内容ESRグループの収益は、ファンド管理7億7464万香港ドルとニューエコノミー開発1億0548万香港ドルによる。

インサイダー保有率12.9%

収益成長予測:年率26.3

香港の物流・倉庫セクターの主要企業であるESRグループ・リミテッドは、70億~80億米ドルと評価される民営化案で脚光を浴びており、現在の市場価値を大幅に上回るプレミアムを提供する可能性がある。ESRの収益成長率は年率9.5%と予測され、香港市場平均を上回っている。高いインサイダー保有率は戦略的利益と一致しているが、利払いが収益を圧迫しており、財務上の課題は続いている。最近のガバナンス調整と役員交代は、現在進行中の企業再建努力を反映している。

美团 (SEHK:3690)

シンプリー・ウォールストリート成長評価★★★★★☆

概要Meituanは中華人民共和国に本社を置くテクノロジー小売企業で、時価総額は約6,834億8,000万香港ドル。

事業内容同社は中国でのテクノロジー・リテール事業を通じて収益を上げている。

インサイダー保有率12.2%

収益成長予測:年率31.4

香港を拠点とする著名な成長企業であるMeituanは、第 1四半期の売上高が前年同期の586.2億人民元から732.8億人民元 に、純利益が33.6億人民元から53.7億人民元にそれぞれ増 加し、堅調な業績を示した。インサイダー保有率が高いにもかかわらず、同社の売上高成長率予想は年率12.7%で、重要なベンチマークである20%には及ばない。しかし、利益は年率31.45%と、現地市場の予想11.7%を上回ると予想されている。最近のコーポレート・ガバナンスの強化は、同社の戦略的ポジショニングをさらに強固なものにしている。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、Meituanのダイナミクスを理解してください。

- 当社のバリュエーションレポートによると、Meituanの株価は割高である可能性があります。

まとめ

- インサイダー保有率が高く、急成長している証券取引所上場企業52社の全ラインナップはこちら。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオのパワーを活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

代替機会をお探しですか?

- アナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.