Stock Analysis

英国の株式市場は最近、年率4.1%の緩やかな上昇を示し、今後数年間は年率13%の収益成長が期待されるなど、安定傾向を示している。このような状況において、インサイダー保有比率が高い成長企業の株式は、潜在的な優位性を提供する可能性がある。インサイダー保有比率が高いと、経営陣と株主の利害が一致することが多く、着実に成長する市場で長期的な価値創造が促進されるからだ。

英国のインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| プラント・ヘルスケア (AIM:PHC) | 34.1% | 121.3% |

| ペトロファック (LSE:PFC) | 16.6% | 124% |

| ガルフ・キーストン・ペトロリアム (LSE:GKP) | 12.1% | 74.6% |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | 26.7% | 23.5% |

| ヘリオス・アンダーライティング (AIM:HUW) | 23.1% | 14.7% |

| ベルスキュラ (AIM:BELL) | 39.5% | 117.8% |

| ベロシティ・コンポジッツ (AIM:VEL) | 27.6% | 173.3% |

| B90ホールディングス (AIM:B90) | 24.4% | 142.7% |

| ジャッジス・サイエンティフィック (AIM:JDG) | 11.5% | 25.3% |

| ホックスチャイルド・マイニング (LSE:HOC) | 38.4% | 42.6% |

インサイダー保有率の高い急成長中英国企業のスクリーニングによる61銘柄の全リストを見るにはここをクリックしてください。

その下に、当社のスクリーニングで選別された銘柄を紹介する。

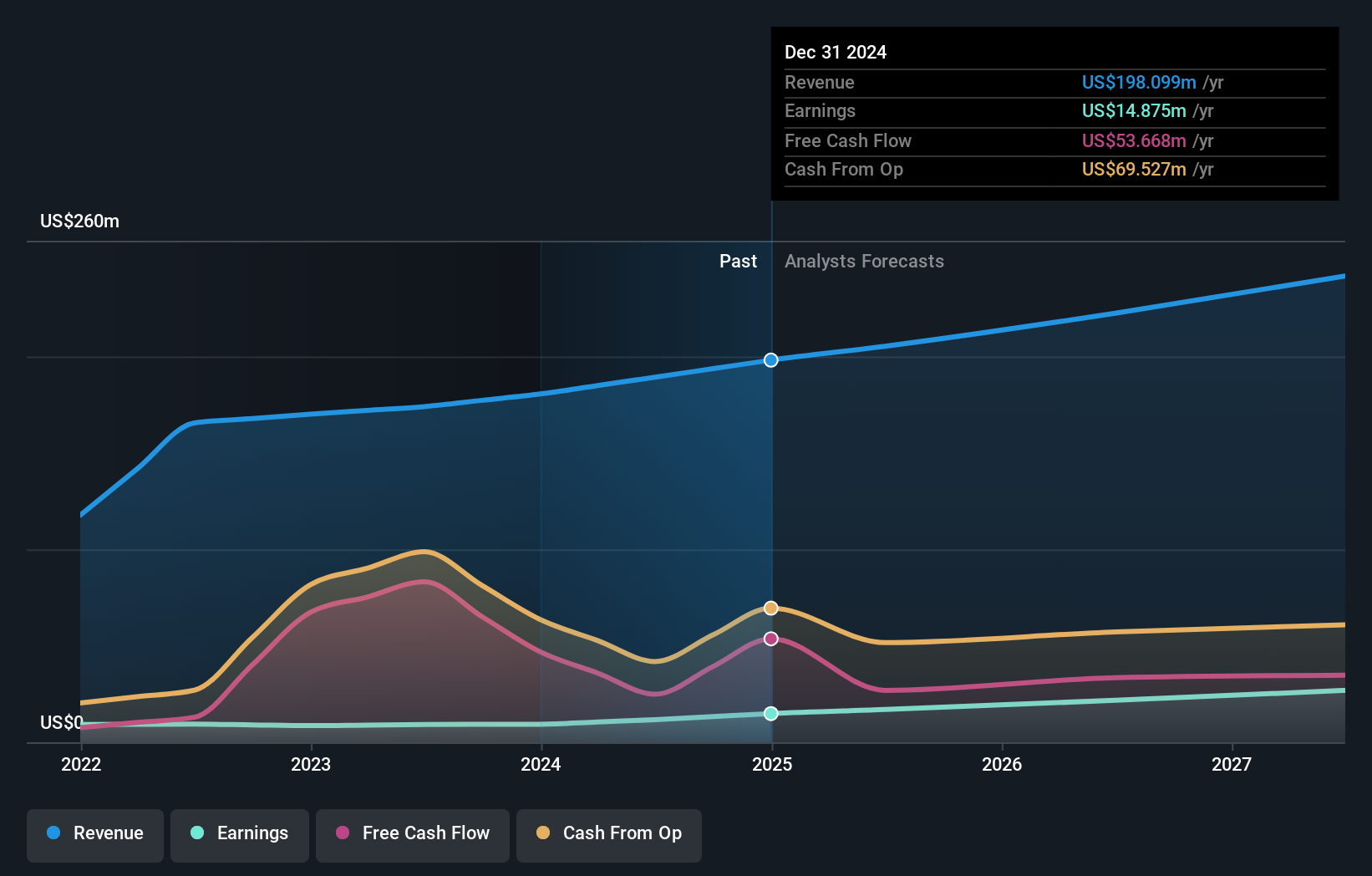

クレーンウェア (AIM:CRW)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要Craneware plcは、米国でヘルスケア産業向けソフトウェアの開発、ライセンス供与、サポートを行う企業で、時価総額は約8億4937万ポンド。

事業内容同社は主にヘルスケア・ソフトウェア部門を通じて収益をあげており、その収益は1億8,056万ドルにのぼる。

インサイダー保有率17%

英国を拠点とするクレーンウェアは、今後3年間で年間29.39%の増益が見込まれ、英国市場平均を上回る顕著な成長を遂げる。収益成長率は年率6.7%と小幅な予測だが、マイクロソフトとの戦略的提携により、高度なAIアプリケーションとクラウド・ソリューションを通じて技術力と市場リーチを強化。この提携により、クレーンウェアはAzureマーケットプレイスでもサービスを提供することになり、医療分析と業務効率化における価値提供の向上につながる。しかし、予想自己資本利益率は11.2%と依然として低く、株主資本に対する高い財務リターンを達成する上での潜在的な課題を示唆している。

- ここをクリックして、当社の完全な成長分析レポートにアクセスし、クレーンウェアのダイナミクスを理解してください。

- 当社がまとめたバリュエーション・レポートは、クレーンウェアの現在の価格が高騰している可能性を示唆している。

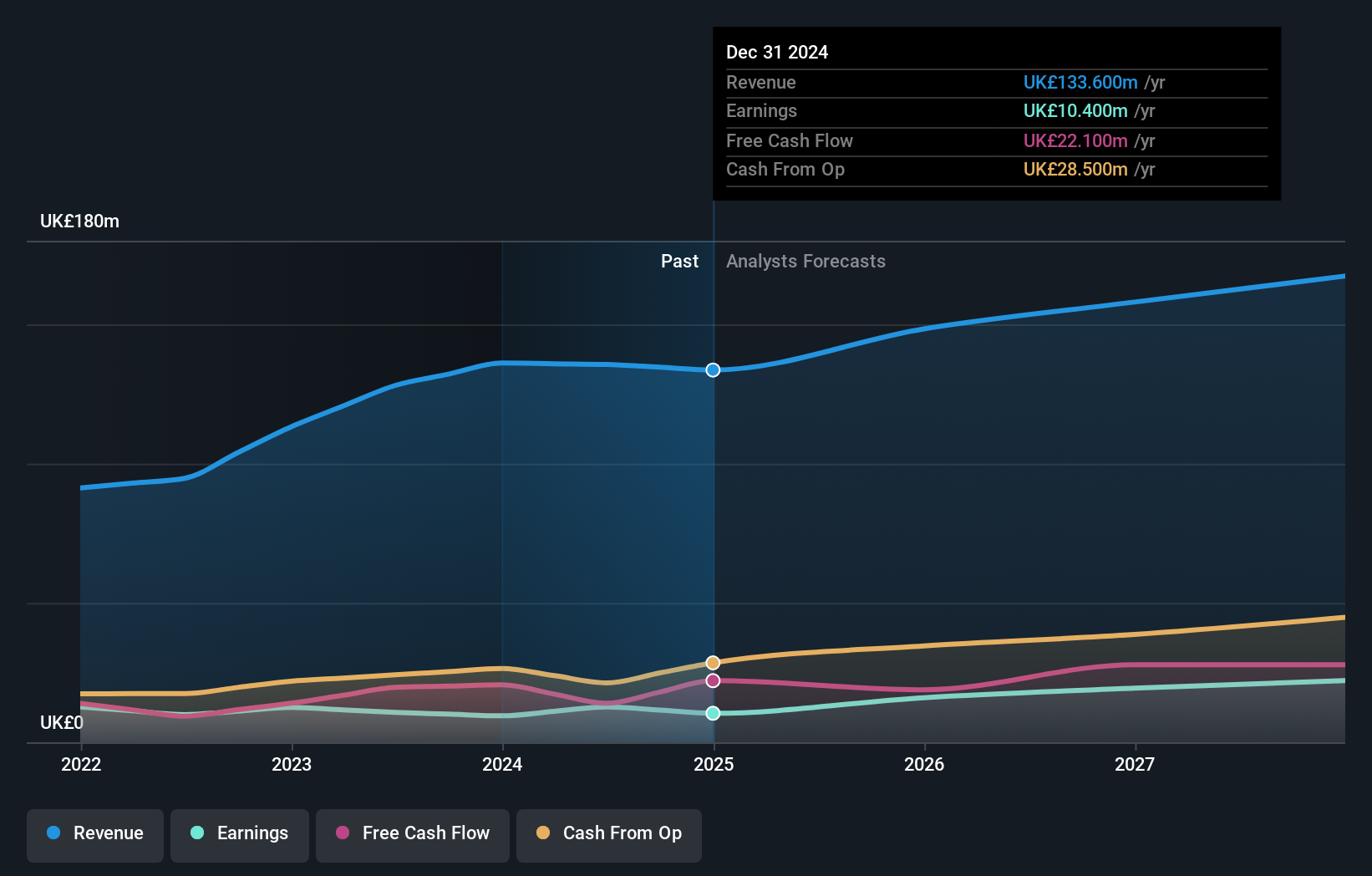

ジャッジ・サイエンティフィック (AIM:JDG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要ジャッジス・サイエンティフィックは、科学機器の設計、製造、販売を行う企業で、時価総額は約7億5,379万ポンドです。

事業内容同社は主に2つの収益セグメントで事業を展開している:真空は6,360万ポンド、材料科学は7,250万ポンド。

インサイダー保有率11.5%

英国を拠点とするジャッジ・サイエンティフィックは、過去3ヶ月間 の大幅な買い越しで強固なインサイダー・エンゲージメントを示し ており、社内の信頼が厚いことを裏付けている。高水準の負債や前年比11%から7%への利益率低下といった課題に直面しているにもかかわらず、同社は年率25.3%と英国市場平均を上回る大幅な利益成長を目指している。最近の細則の調整と増配は、積極的なガバナンスと株主価値重視の姿勢をさらに反映している。

- この成長レポートで、ジャッジ・サイエンティフィック株の分析に関する包括的な洞察をご覧ください。

- 当社の包括的なバリュエーション・レポートは、ジャッジス・サイエンティフィックがその財務内容から正当化されるよりも高い価格で取引されている可能性を提起しています。

LSL プロパティ・サービシズ (LSE:LSL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要LSL Property Services plc は英国で事業を展開し、住宅ローン仲介業者や不動産仲介フランチャイジーへのサービス、金融業者への評価サービスを提供しています。

事業内容同社は3つの主要セグメントを通じて収益を上げている:金融サービス5,169万ポンド、測量・査定6,783万ポンド、不動産仲介(金融サービスを除く)2,489万ポンド。

インサイダー保有率10.8%

LSL プロパティ・サービシズは最近、経験豊富な取締役を迎えて取締役 会を強化し、インサイダー保有比率の高さに見合った強力なガバナン スを実現している。同社の財務軌道は注目すべき成長軌道にあり、利益は年率33.3% の増加が見込まれ、英国市場平均を大幅に上回る。このような有望な見通しとは裏腹に、配当は利益やキャッシュフローに完全に裏打ちされておらず、安全性が低いように思われる。最近の戦略的な自社株買いの動きは、収益性へのシフトと積極的な収益目標によって示される厳しい財務状況の中で、株主価値へのコミットメントを強調している。

- クリックすると、LSLプロパティ・サービスの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の最近のバリュエーションレポートからの洞察は、市場におけるLSL Property Services株の過大評価の可能性を指摘しています。

メイク・イット・ハプン

- インサイダー保有率の高い急成長英国企業61社の全ラインナップをこちらでご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、あなたの経済的未来をコントロールしましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.