Stock Analysis

株価指数が変動し、英国の重要な選挙を前に市場の感応度が高まる中、投資家は成長志向企業の業績とファンダメンタルズを注視している。このような状況において、インサイダー保有率が高く、堅調な業績成長を遂げている銘柄は、安定性と情報に基づくリーダーシップという投資家の関心に密接に合致し、潜在的に回復力のある選択肢として際立っている。

英国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| ガルフ・キーストン・ペトロリアム (LSE:GKP) | 10.8% | 47.6% |

| プラントヘルスケア (AIM:PHC) | 30.7% | 121.3% |

| ペトロファック (LSE:PFC) | 16.6% | 124.5% |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | 26.7% | 25.5% |

| LSL プロパティ・サービシズ (LSE:LSL) | 10.8% | 33.3% |

| ベロシティ・コンポジット (AIM:VEL) | 27.8% | 143.4% |

| ベルスキュラ (AIM:BELL) | 39.1% | 124.1% |

| B90ホールディングス (AIM:B90) | 24.4% | 142.7% |

| アフェントラ (AIM:AET) | 37.2% | 64.4% |

| マザーケア (AIM:MTC) | 15.1% | 41.2% |

インサイダー保有率の高い急成長英国企業のスクリーナーから65銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの傑出した選択肢を探ってみよう。

ジャッジス・サイエンティフィック (AIM:JDG)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要ジャッジス・サイエンティフィックは科学機器の設計、製造、販売を行う企業で、時価総額は約6億7,742万ポンド。

事業内容同社は主に2つのセグメントを通じて収益をあげている:真空(6,360万ポンド)と材料科学(7,250万ポンド)。

インサイダー保有率11.5%

収益成長予想年率25.3%。

英国を拠点とするジャッジス・サイエンティフィックは最近、コーポレー ト・ガバナンス体制を変更し、株主関与を強化した。高水準の負債を抱え、大幅なインサイダー売りに見舞われてい るにもかかわらず、同社は英国市場を凌駕し、売上高成長率年率 4.8%、利益成長率年率25.3%を見込んでいる。しかし、一過性の項目が業績に影響し、利益率は昨年の数値から低下している。同社はまた、2024年5月に1株当たり0.68ポンドに増配した。

- ジャッジス・サイエンティフィックの可能性については、当社の収益成長レポートで詳しくご覧ください。

- ジャッジス・サイエンティフィックのバリュエーション・レポートに詳述されている分析は、推定価値と比較して株価が高騰していることを示唆している。

フォーサイト・グループ・ホールディングス (LSE:FSG)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要フォーサイト・グループ・ホールディングス・リミテッドは、英国、イタリア、ルクセンブルグ、アイルランド、スペイン、オーストラリアでインフラとプライベート・エクイティを運用する企業で、時価総額は約5億5,142万ポンドです。

事業内容同社は3つの主要セグメントを通じて収益を上げている:インフラストラクチャー(8,417万ポンド)、プライベート・エクイティ(4,735万ポンド)、フォーサイト・キャピタル・マネジメント(980万ポンド)。

インサイダー保有率31.8%

利益成長率予想年率33.1

英国を拠点とするフォーサイト・グループ・ホールディングスは、推定公正価値より28.3%低い価格で取引されており、昨年の1億1,916万ポンドから今年は1億4,133万ポンドに収益が増加している。同社の収益は年率33.1%と、英国市場の12.6%を上回る大幅な成長が見込まれている。今期は22.2ペンスに大幅増配したものの、利益でカバーしきれていないため、配当性向は依然として懸念材料となっている。同社はまた、今年初めに0.2%の株式に対して0.97万ポンドの自社株買いを完了した。

- フォーサイト・グループ・ホールディングスの業績に関する詳しい見方は、こちらのアナリスト予想レポートをご覧ください。

- 最新の評価レポートを確認すると、フォーサイト・グループ・ホールディングスの株価は悲観的すぎるかもしれない。

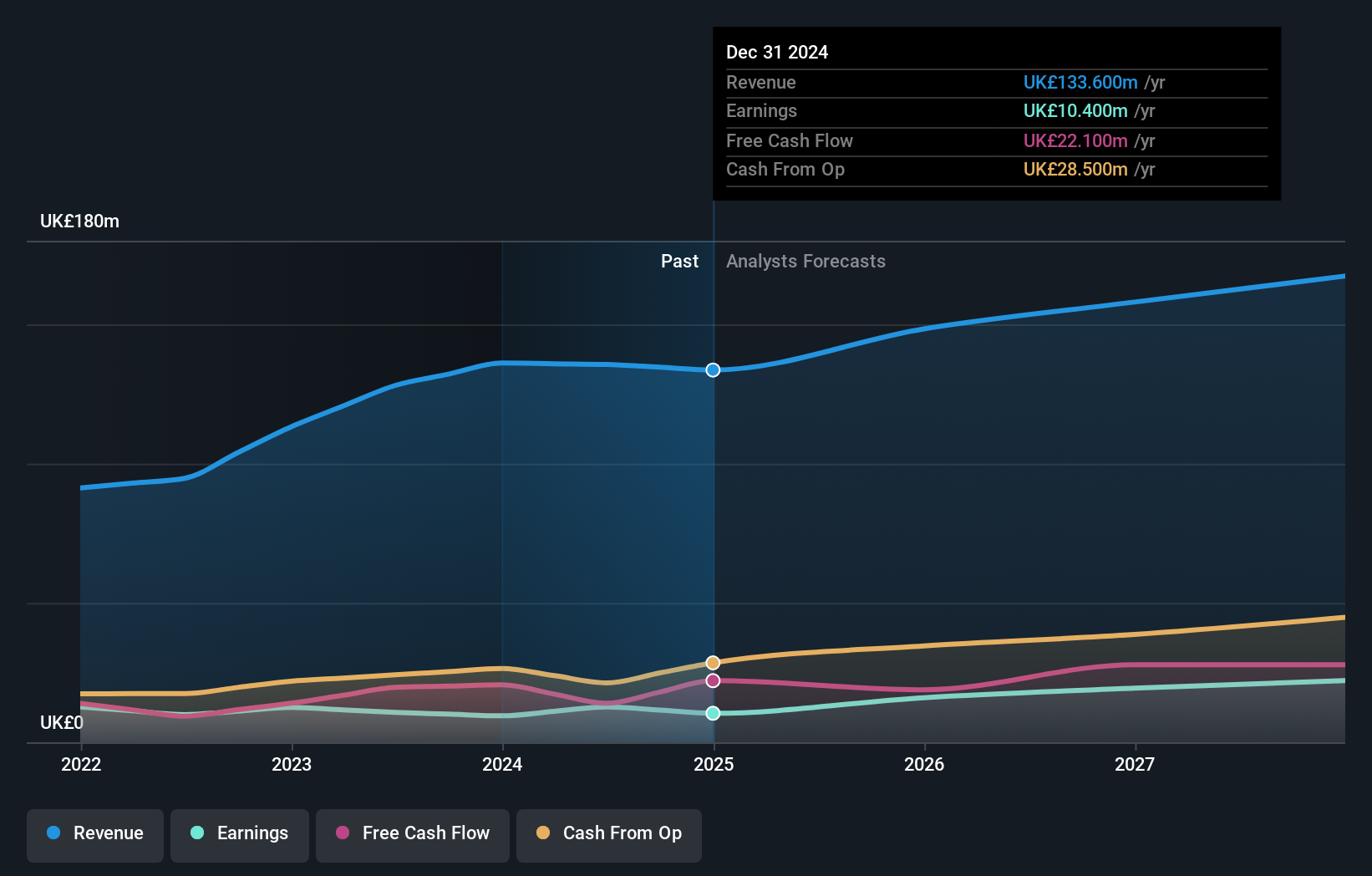

プレイテック (LSE:PTEC)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

概要プレイテック plc は、ギャンブルソフトウェア、サービス、コンテンツ、プラットフォーム技術を世界中に提供するテクノロジー企業で、時価総額は約14億2000万ポンドです。

事業内容プレイテックの収益は主にゲームB2BおよびB2Cセグメントから得られ、それぞれ€6億8410万と€9億4660万を生み出し、さらにHAPPYBETとSun Bingoから合計€9160万が寄与している。

インサイダー所有率13.5%

収益成長予測年率20.6

プレイテックは英国を拠点とする成長企業で、インサイダー保有率が高く、現在、公正価値と比較して56.8%過小評価されている。アナリストは51.9%の大幅な株価上昇を予想している。同社の収益は過去1年間で158.9%急増し、年間成長率は20.62%と予測され、英国市場予測の12.6%を上回る。最近、プレイテックはMGMリゾーツとのパートナーシップを拡大し、ライブカジノの提供を強化し、将来の収益と市場での存在感を高める可能性があります。

キーポイント

- 当社のスクリーナーを使って、インサイダー保有率の高い急成長中の英国企業全65社について、詳細な見通しを得ましょう。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

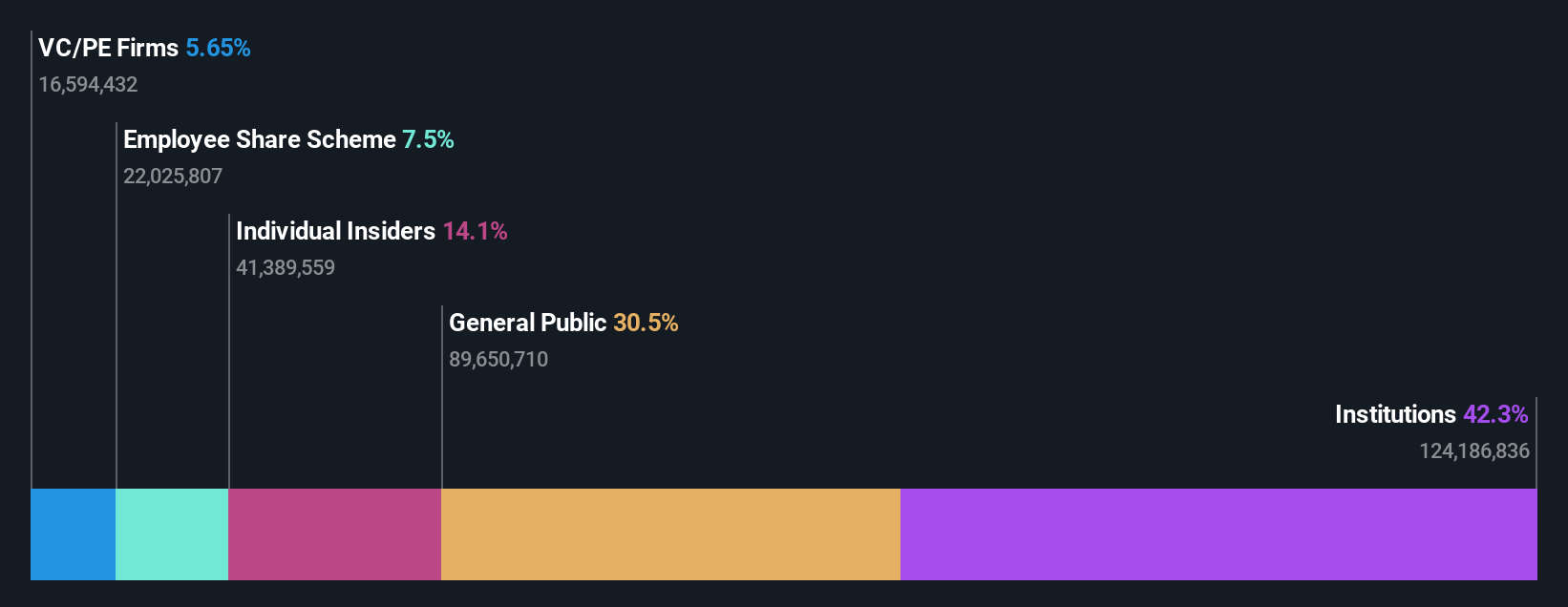

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.