中国経済がデフレ圧力と不動産セクターの不振に悩む中、中国株式市場全体は回復力を示し、主要株価指数の小幅な上昇がそれを裏付けている。このような状況において、成長企業における高いインサイダー保有率は、その企業を最もよく知る人々からの強い信頼を示す可能性がある。 高いインサイダー保有率は、特に現在中国で見られるような不安定な市場環境において、経営陣と株主の利害を一致させるため、しばしばポジティブな指標とみなされる。

中国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ケボダ・テクノロジー (SHSE:603786) | 12.8% | 25.1% |

| 浙江松源汽車安全系統有限公司 (SZSE:300893) | 20% | 24.2% |

| 蘇州市京環境科技有限公司 (SZSE:301030) | 22% | 54.9% |

| 蘇州順益科技 (SZSE:300522) | 37.6% | 63.4% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.7% | 24.5% |

| 新能電気 (SZSE:300827) | 36.5% | 39.8% |

| 安徽華恒生物技術 (SHSE:688639) | 31.5% | 28.4% |

| UTourグループ (SZSE:002707) | 24% | 33.1% |

| 吉林大学振源信息技術 (SZSE:003029) | 12.1% | 64.8% |

| オフコン教育技術 (SZSE:002607) | 26.1% | 72.3% |

インサイダー保有率の高い急成長中国企業のスクリーナーから410銘柄の全リストを見るにはここをクリック。

スクリーナー・ツールからのベスト・ピックをいくつか紹介しよう。

スリーピーク (SHSE:688536)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要3Peak Incorporated は、様々なアナログ製品と技術に特化したファブレス半導体企業で、時価総額は約 116.1 億円。

事業内容同社は主に集積回路産業から9億8,627万円の収入を得ている。

インサイダー保有率14.7%

利益成長率予想:年率77.6%。

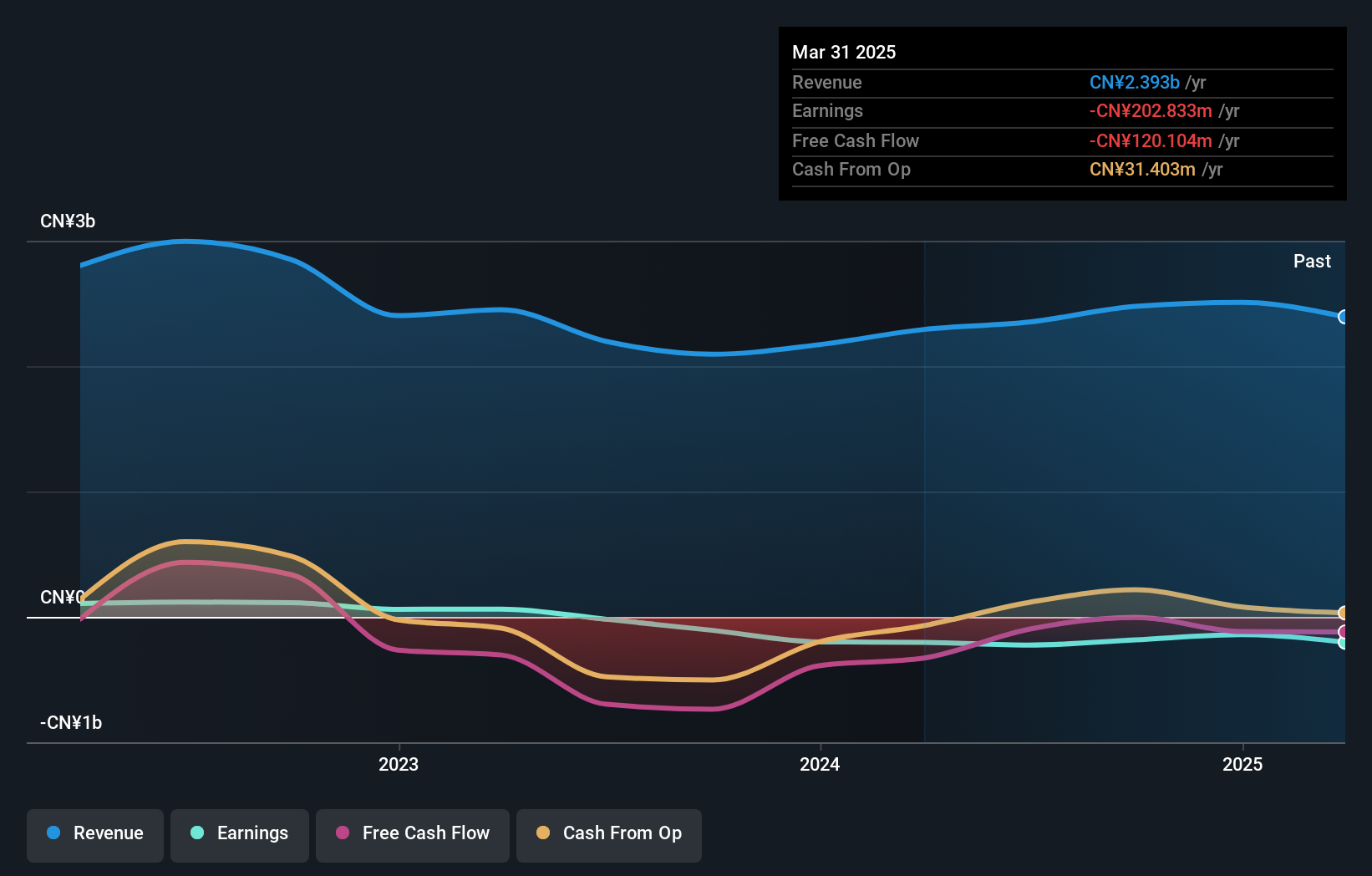

3Peakは、当期純損失4,917万人民元、売上高3億7,726万人民元から2億100万人民元への減少という厳しい決算となったが、DigiKeyとの戦略的パートナーシップにより、需要の高いハイテク分野における世界的な販売拠点を拡大し、将来性を示している。同社の売上高は年率35.3%という驚異的な成長率で、中国市場の予測14%を上回ると予測されている。しかし、今後3年間のROEは6.8%と低水準にとどまると予想されており、成長軌道の中で収益性と効率性に対する潜在的な懸念が反映されている。

ユニオンマン・テクノロジー (SHSE:688609)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要ユニオンマンテクノロジー株式会社は、マルチメディア情報端末、スマートホームネットワーク通信機器、各種通信モジュールの製造・販売・サービスを専門としており、時価総額は約54.9億円。

事業内容マルチメディア情報端末、スマートホームネットワーク通信機器、通信モジュールの販売・サービスを主な収益源としている。

インサイダー保有率32.5%

利益成長率予想年率88.1

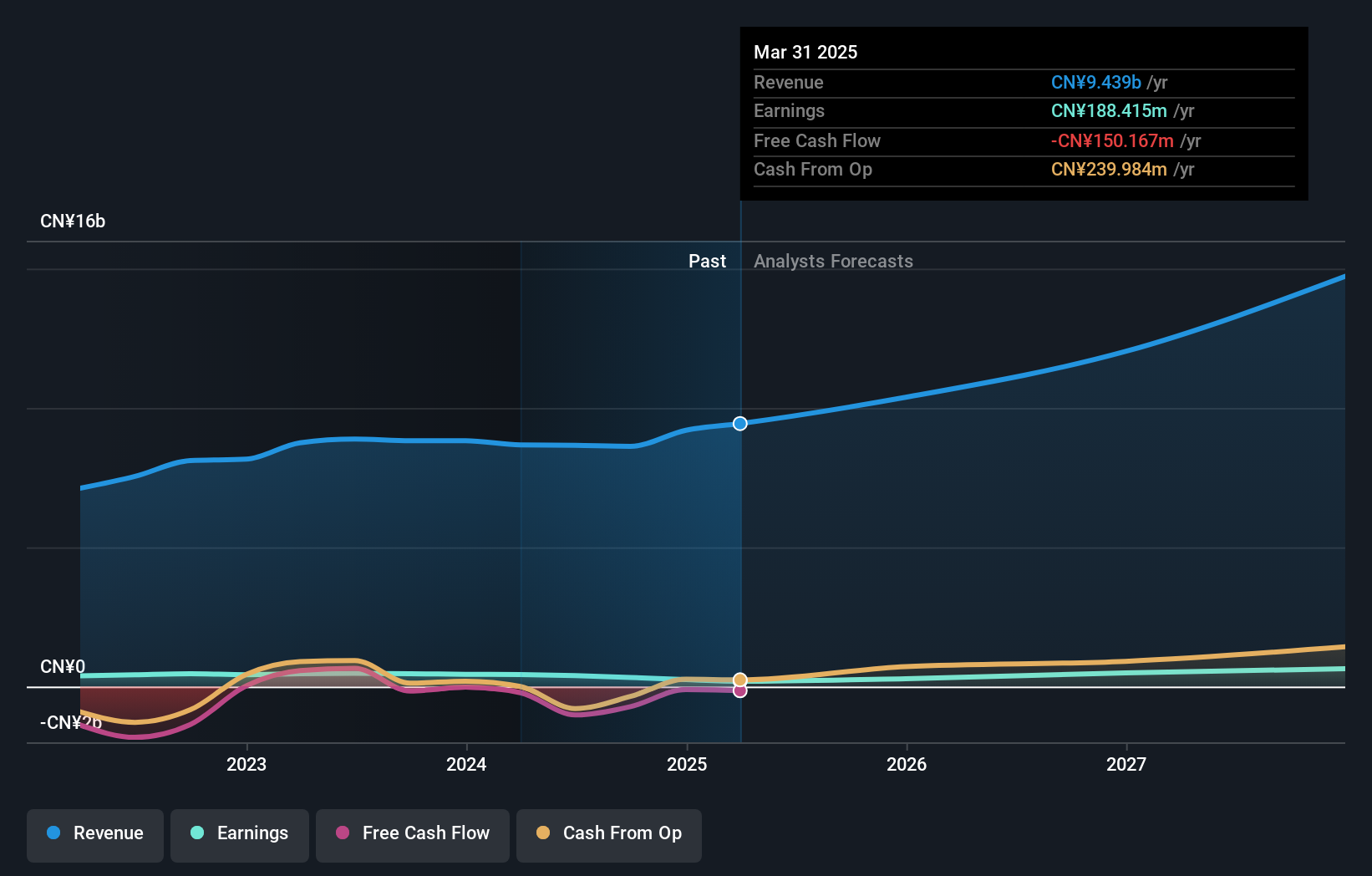

ユニオンマン・テクノロジー(Unionman TechnologyLtd.)は、当期純利益が876万人民元から452万人民元に落ち込んだものの、年率33.1%の増収予想で、中国市場全体の14%を大幅に上回り、大きく成長する態勢を整えている。この成長は、年率88.07%の急増が見込まれる楽観的な収益予測に支えられている。しかし、同社は株価の変動が激しく、営業キャッシュフローで十分にカバーできない負債を抱えるという課題に直面しており、財務の安定性に影響を与える可能性がある。

- クリックすると、Unionman TechnologyLtdの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の評価レポートでは、Unionman TechnologyLtdの株価が割高で取引されている可能性を明らかにしています。

ルンジアン (SZSE:002929)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要中国に本社を置く通信技術サービス会社で、通信ネットワークの建設と保守を専門としている。

事業内容同社は通信ネットワーク・サービスに特化し、中国での建設・保守プロジェクトから収益を得ている。

インサイダー保有率32.7%

利益成長率予想:年率34.1

中国の市場予測を上回る年間34.14%の増益と26.1%の増収が見込まれる。このような有望な見通しにもかかわらず、同社の株主資本利益率は13.6%と低水準にとどまると予想される。さらに、最近の財務状況では、純利益と売上高が前年度比で減少しており、2026年までの株主還元計画があるにもかかわらず、今後の潜在的な課題を示唆している。

- 当社の包括的なアナリスト予想レポートで、Runjianの複雑さをナビゲートしてください。

- 当社の包括的な評価レポートでは、Runjianの価格が財務内容によって正当化される可能性よりも高い可能性を指摘しています。

次のステップ

- インサイダー保有率の高い急成長中国企業410社の全ラインナップをこちらでご覧ください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- Simply Wall Stを利用して、賢い投資家のコミュニティーに参加しましょう。

他の選択肢をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、3Peak が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.