Stock Analysis

世界市場が、貿易摩擦の激化や経済指標の変化など、無数の課題を乗り越えていく中、中国市場は、テクノロジーなどのセクターが著しい成長を示すなど、回復力を見せている。このような状況において、中国においてインサイダー保有率の高い成長企業を調査することは、特に企業内の本質的な動機と安定性を理解することが極めて重要である現在の情勢を考えると、貴重な洞察を提供する可能性がある。

中国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 安徽華恒生物技術 (SHSE:688639) | 21.7% | 26.5% |

| 寧波サンライズエルシーテクノロジー (SZSE:002937) | 24.3% | 27.7% |

| 瀋陽沃爾熱収縮材料有限公司 (SZSE:002130) | 19% | 27.9% |

| 浙江ジョリー製薬有限公司 (SZSE:300181) | 24% | 22.3% |

| キュービックセンサーアンドインスツルメント (SHSE:688665) | 10.1% | 34.3% |

| ケボダ・テクノロジー (SHSE:603786) | 12.8% | 25.1% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.7% | 25.4% |

| 蘇州順天科技 (SZSE:300522) | 36.5% | 63.4% |

| 新能電気 (SZSE:300827) | 36.5% | 39.8% |

| UTourグループ (SZSE:002707) | 23% | 33.1% |

インサイダー保有率の高い急成長中国企業のスクリーナーから364銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

Koal Software (SHSE:603232)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Koal Software Co., Ltd.は、中国における公開鍵基盤プラットフォームの開発に特化しており、時価総額は約26.8億人民元。

事業内容同社は主に公開鍵基盤プラットフォームの開発から収益を得ている。

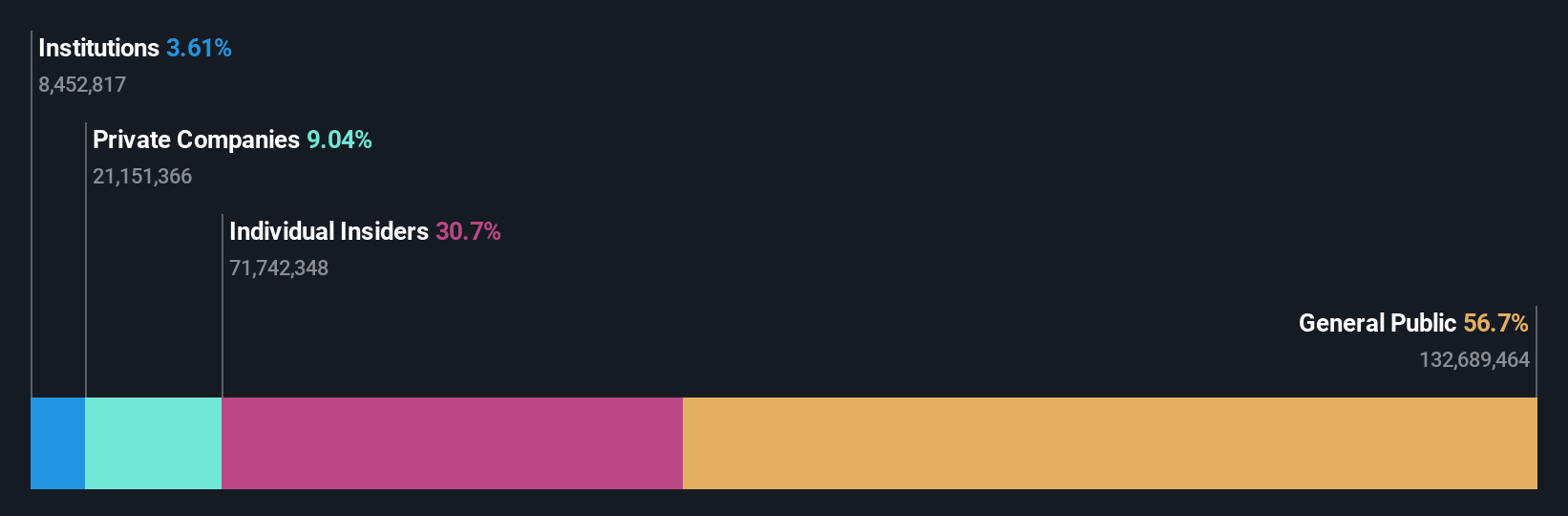

インサイダー保有率31.3%

収益成長予測:年率25.9

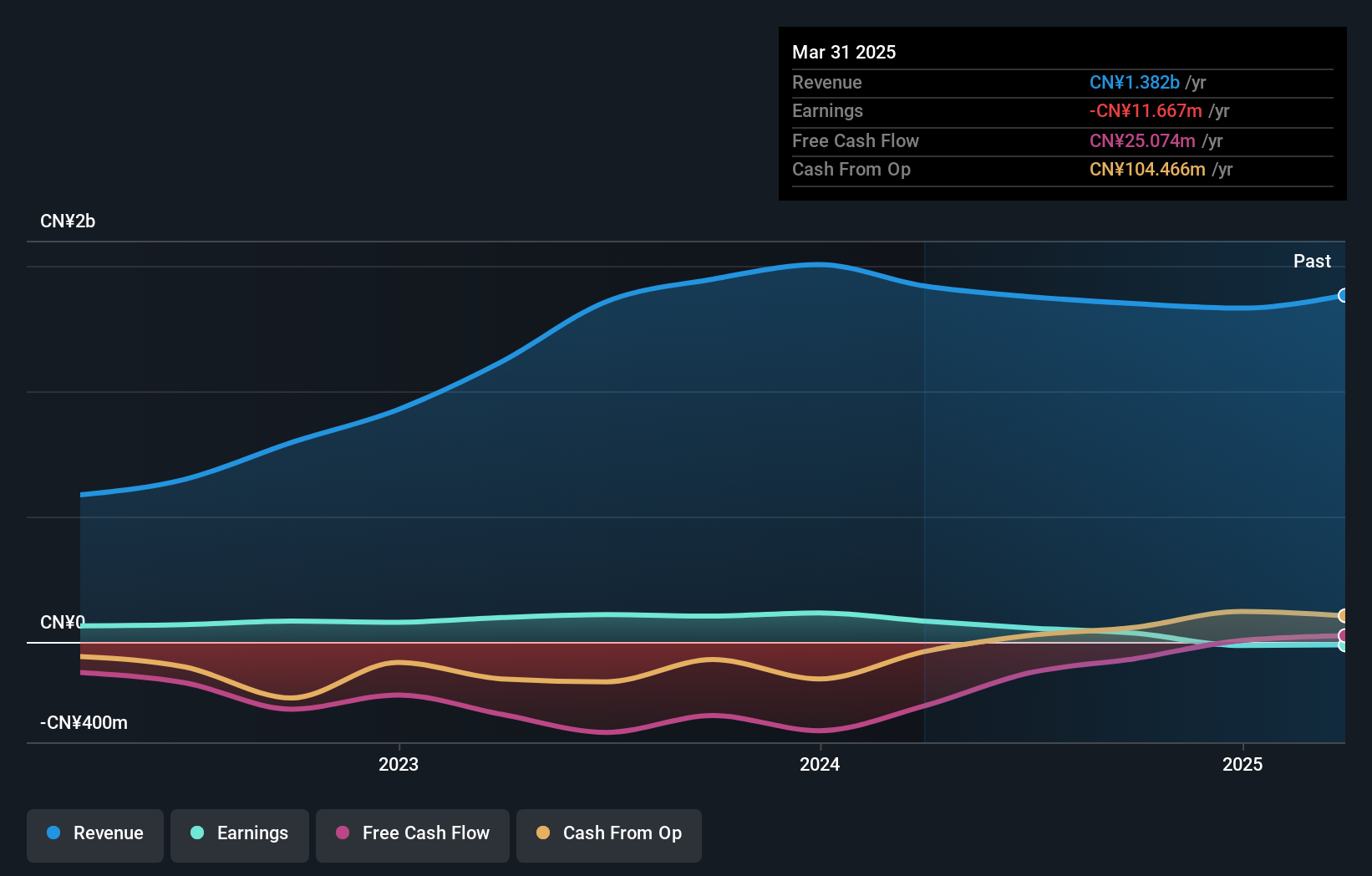

Koal Software は、売上高と純損失(2024 年第 1 四半期の売上高 4,854 万人民元、純損失 5,150 万人民元)が最近悪化しているものの、大幅な成長が見込まれている。アナリストは、売上高が年間25.9%増加し、中国市場の平均13.7%を上回ると予想している。しかし、3年後のROEは6.8%と低水準にとどまると予想されており、年率47.8%という高い利益成長が見込まれるにもかかわらず、収益性に課題がある可能性を反映している。

- 当社の包括的なアナリスト予測レポートにより、Koal Software の複雑な情報をご覧ください。

- 当社のバリュエーションレポートは、Koal Software が過大評価されている可能性を示しています。

ロンチウムセミコンダクター (SHSE:688486)

シンプリー・ウォールストリート・グロース・レーティング★★★★★☆

概要ロンティウム・セミコンダクターは中国に本社を置き、半導体製品の設計、製造、販売を専門としています。

事業内容同社の収益は、中国における半導体製品の設計、製造、販売から得られる。

インサイダー保有率38.5%

収益成長予測:年率37.4

ロンチウム・セミコンダクターは、業界平均を下回る46.9倍の株価収益率で、成長を重視する中国の半導体セクターで有望視されている。同社の収益は年率33.4%の成長が見込まれ、中国市場予想の22.2%を上回る。しかし、配当カバレッジは弱く、株主資本利益率は3年後に12.8%と低くなると予想されている。こうした課題にもかかわらず、年率37.4%の収益成長は市場予想を大きく上回っている。

- ロンチウム・セミコンダクターの将来成長に関する詳細な分析レポートをご覧になりたい方は、ここをクリックしてください。

- 当社がまとめたバリュエーション・レポートは、ロンティウム・セミコンダクターの現在の価格が高騰している可能性を示唆しています。

マックミック・サイエンス&テクノロジー (SHSE:688711)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Macmic Science&Technology Co., Ltd.は、パワー半導体チップ、単管、モジュールの設計、開発、製造、販売を台湾内外で行っており、時価総額は約34.7億円。

事業内容事業内容:主に半導体事業から約14.2億円の収益を得ている。

インサイダー保有率36.6%

収益成長見通し:年率23.2

Macmic Science&TechnologyLtd.は、最近172万人民元 の純損失を計上し、売上高は前年同期の3億3,115万人民元 から2億4,642万人民元に減少しており、以前の黒字体質と は対照的である。こうした挫折にもかかわらず、同社は年率21.49%の大幅な利益成長が見込まれており、中国市場の平均を上回っている。しかし、インサイダー保有率が高い中、財務の脆弱性を反映し、推定公正価値に対して大幅なディスカウントで取引され、営業キャッシュフローによるデット・カバレッジに苦戦している。

- この成長レポートで、Macmic Science&TechnologyLtd株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートでは、Macmic Science&TechnologyLtdは過小評価されている可能性があります。

アイデアを行動に変える

- インサイダー保有率の高い急成長中国企業364社の完全カタログはこちらから。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察力を高めましょう。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資先をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.