Stock Analysis

変動する世界市場と米中貿易摩擦の高まりを背景に、中国株式市場は配当銘柄を中心に底堅さを見せている。投資家がこの不透明な時代に安定とリターンを求める中、強い配当銘柄の特徴を理解することがますます重要になっている。

中国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 安徽安科生物技術(集団) (SZSE:300009) | 3.09% | ★★★★★★ |

| 美的集団 (SZSE:000333) | 4.99% | ★★★★★★ |

| 長虹梅菱 (SZSE:000521) | 4.37% | ★★★★★★ |

| 武聯業品有限公司 (SZSE:000858) | 3.70% | ★★★★★★ |

| 平安銀行 (SZSE:000001) | 7.10% | ★★★★★★ |

| 内蒙古易利産業集団 (SHSE:600887) | 4.79% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 4.70% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.90% | ★★★★★★ |

| チャチャ・フード・カンパニー (SZSE:002557) | 3.88% | ★★★★★★ |

| 浙江佳信絹業有限公司 (SZSE:002404) | 5.83% | ★★★★★★ |

ここをクリックすると、当社のTop Chinese Dividend Stocks screenerから272銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから私たちが選んだ銘柄の一部を紹介する。

江西鴻城環境有限公司 (SHSE:600461)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要江西鴻城環境有限公司は、中国で水道水の生産と供給に特化しており、時価総額は約142.2億人民元。

事業内容江西鴻城環境有限公司は、主に中国各地での水道水の生産と供給から収益をあげている。

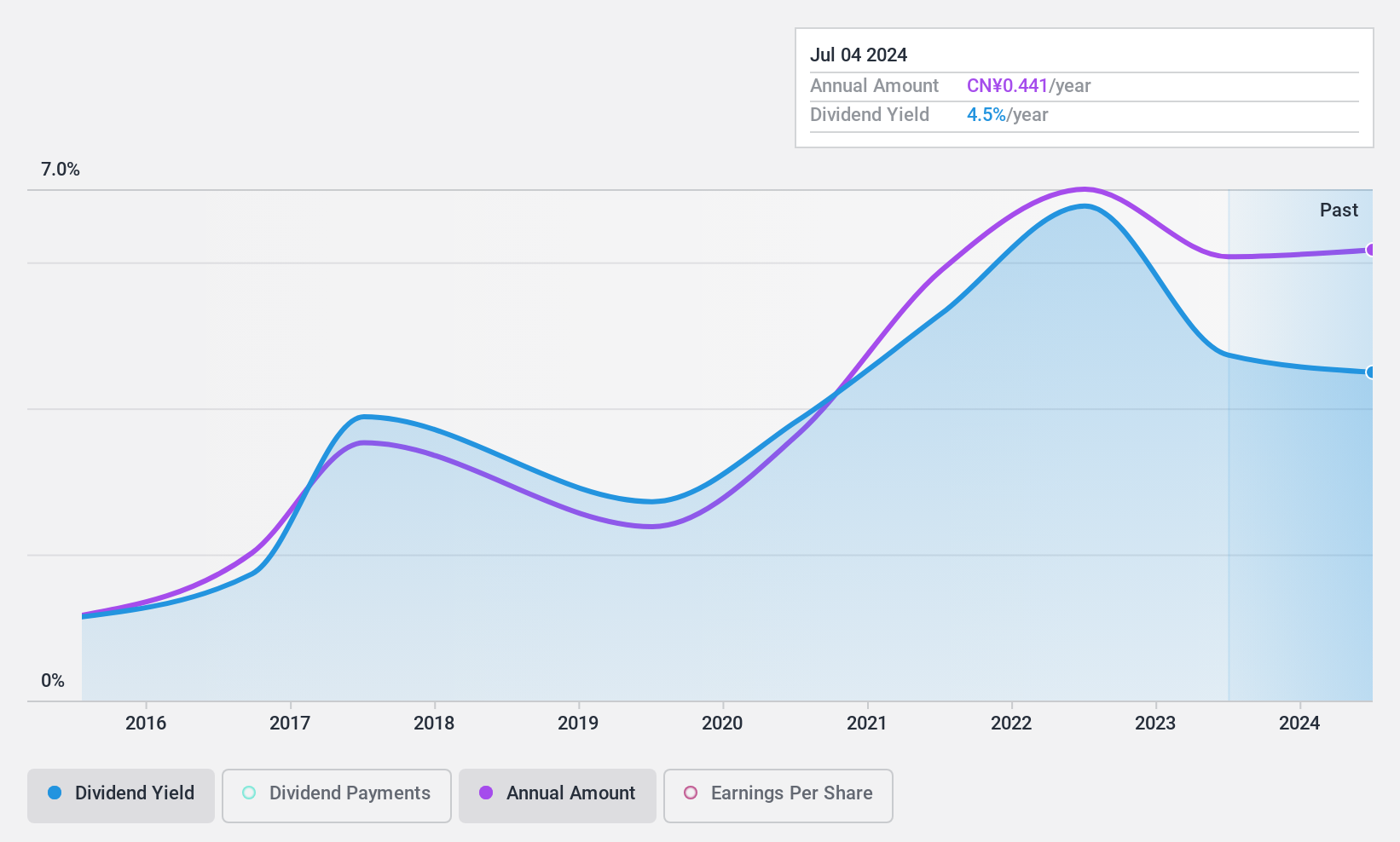

配当利回り:3.8

江西鴻城環境有限公司の配当利回りは3.81%で、中国の配当支払企業の上位25%に入る。にもかかわらず、同社の配当はフリー・キャッシュ・フローや利益によって十分に支えられておらず、高い現金配当性向(52.93倍)や配当性向48.3%という利益カバレッジの問題によって証明されている。同社の財務状況は、多額の負債が重荷となっており、過去1年間に株主の希薄化を経験している。しかし、PERは12.8倍と、中国市場の27.4倍と比較して有利な水準で取引されており、過去1年間で11.7%の利益成長を達成し、予測では年間約8.95%のさらなる成長を見込んでいる。

- Jiangxi Hongcheng EnvironmentLtd.についてのより深い理解については、こちらの完全分析配当レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、Jiangxi Hongcheng EnvironmentLtd株の市場における潜在的な過小評価を指摘している。

唐山港集団有限公司 (SHSE:601000)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要唐山港集団有限公司は中国の運輸・倉庫業を営み、時価総額は約 299.3 億元。

事業内容唐山港集団有限公司は、主に中国国内での輸送・倉庫サービスから収益を得ている。

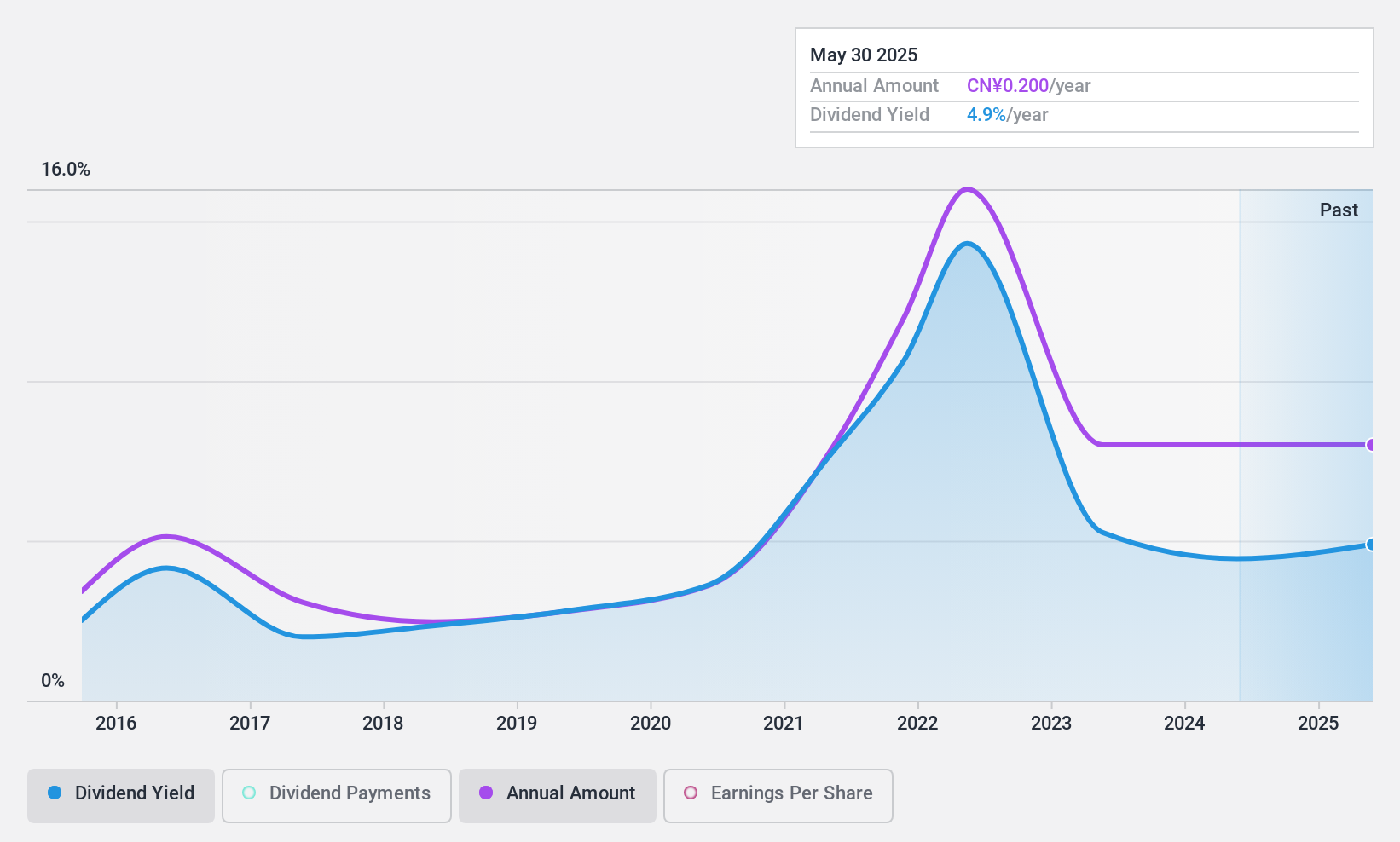

配当利回り:4

唐山港集団有限公司の配当指標はまちまちである。配当利回りは3.96%で、中国の配当銘柄の中では上位4分の1に入るが、配当の安定性に関する実績は疑問で、過去10年間には大きな変動が見られた。配当性向はそれぞれ60.8%と57.9%で、配当は利益とキャッシュフローの両方で十分にカバーされている。さらに、PERは15.3倍と市場平均の27.4倍を下回る魅力的な水準であり、配当の歴史が不安定で年間利益成長率が1.8%程度と小幅であるにもかかわらず、同業他社に比べて潜在的な価値があることを示唆している。最近の財務状況は、2024年第1四半期時点で収益と純利益が着実に増加していることを示している。

- クリックすると、TangShan Port GroupLtdの配当レポートの調査結果の詳細な内訳をご覧いただけます。

- 当社の最近の評価レポートを考慮すると、TangShan Port GroupLtdは推定値を超えて取引されている可能性があるようだ。

江蘇長宝鋼管有限公司 (SZSE:002478)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要江蘇長宝鋼管有限公司(Jiangsu Changbao Steeltube Co., Ltd.)は、中華人民共和国に本社を置き、国内外で鋼管の製造・販売を手掛ける企業である。

事業内容江蘇長宝鋼管股份有限公司は、シームレス鋼管の製造・販売により61.4億カナダドルを生み出している。

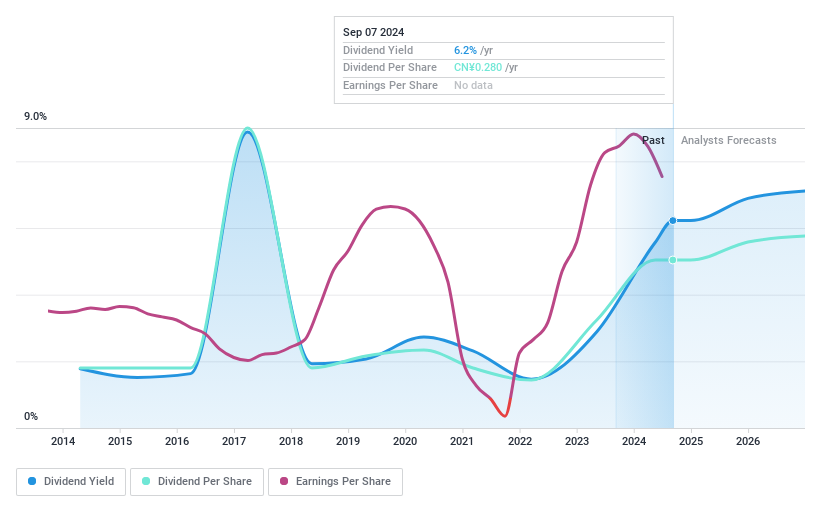

配当利回り:5.6

江蘇長宝鋼管有限公司は、配当の持続可能性に課題を抱えており、フリー・キャッシュ・フローの不足と過去10年間の不安定な配当支払いによって証明されている。にもかかわらず、同社の配当は増加しており、現在の利回りは5.58%で、中国市場の上位25%にランクされている。2024年第1四半期の売上高は前年同期の18.2億人民元から13.0億人民元に減少し、純利益も1億9,858万人民元から1億6,600万人民元に減少したため、業績は悪化している。PERは6倍と低水準で、このような懸念があるにもかかわらず、バリュエーションは同業他社に比べて魅力的であることを示唆している。

主な要点

- 272のトップ中国配当株カタログはこちらから。

- これらの企業への投資をお持ちですか?保有銘柄をSimply Wall Stのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

他の可能性に興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.