Stock Analysis

消費者物価やインフレ率が変動する中、ラッセル2000やS&P500といった指数が最高値を更新するなど、世界市場が著しく幅広い上昇を示す中、投資家は市場のダイナミクスを鋭く観察している。このような環境において、インサイダー保有率の高い成長企業は、経営陣の利益と株主の利益の強い一致を示唆し、特に魅力的である。

インサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| 浙江ジョリー医薬有限公司 (SZSE:300181) | 24% | 22.3% |

| キルロスカール・ニューマティック (BSE:505283) | 30.6% | 29.8% |

| セタイア (ASX:CTT) | 28.7% | 26.7% |

| ゲーミング・イノベーション・グループ (OB:GIG) | 26.7% | 37.4% |

| アークテック・ソーラー・ホールディング (SHSE:688408) | 38.7% | 25.4% |

| ケブニ (OM:KEBNI B) | 37.8% | 90.4% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 14.5% | 60.9% |

| カリディタス・セラピューティクス (OM:CALTX) | 11.6% | 52.9% |

| バウ (OB:VOW) | 31.8% | 97.7% |

| イーハング・ホールディングス (NasdaqGM:EH) | 32.8% | 74.3% |

インサイダー保有率の高い急成長企業のスクリーナーから1438銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

広東華特ガス (SHSE:688268)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要広東華特斯有限公司(Guangdong Huate Gas Co., Ltd.)は、中国に本社を置く、ガスおよびガス機器の製造・供給を専門とする企業で、時価総額は約61億4,000万元。

事業内容主に中国におけるガスおよび関連機器の生産・供給から収益をあげている。

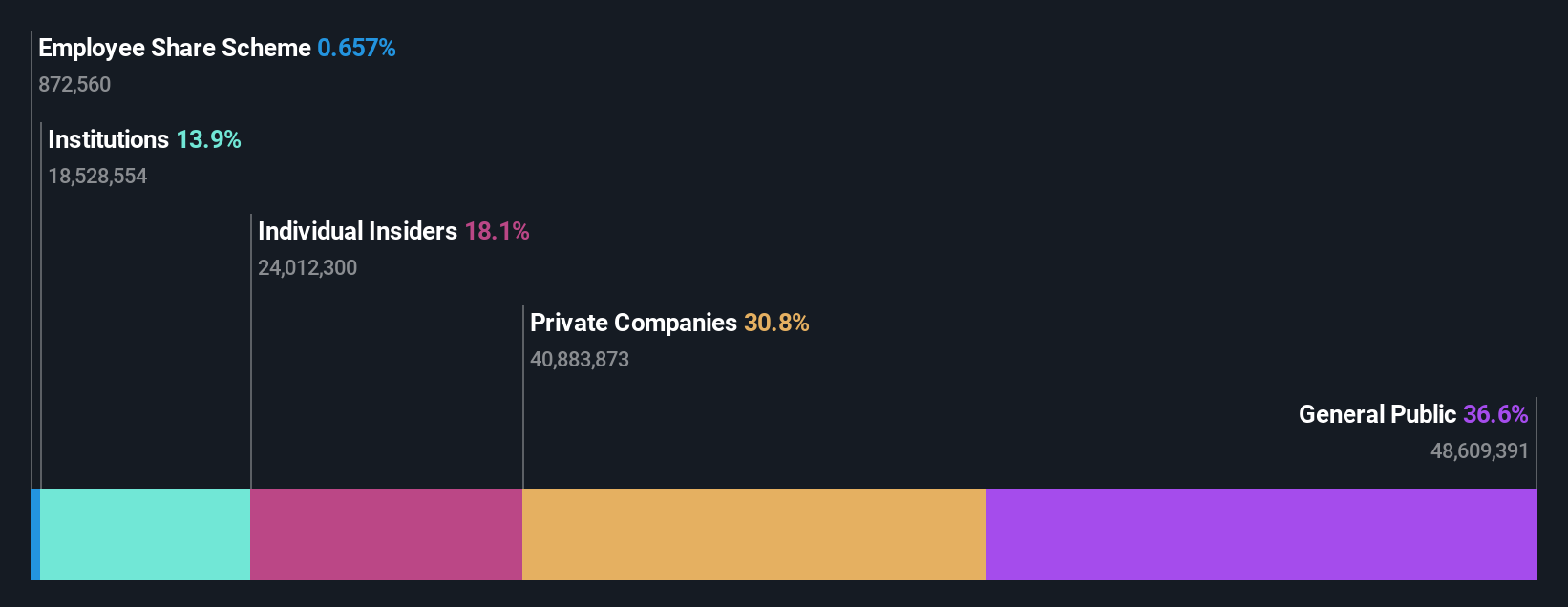

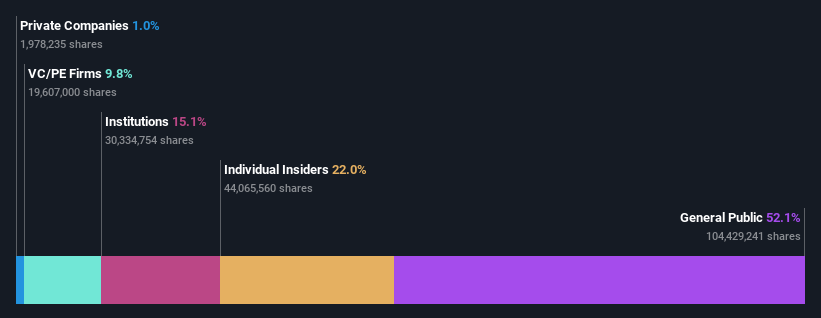

インサイダー保有率:22

収益成長予測:年率29.2

Guangdong Huate Gasは、中国市場の22.2%を上回る年率29.23%の増益が予想され、大幅な成長が見込まれている。収益予測も有望で、市場平均の13.7%を上回る年率22.7%の成長が見込まれる。しかし、株主資本利益率は14.8%と比較的低く、0.98%という控えめな配当利回りはフリーキャッシュフローにあまり支えられていないため、再投資や財務の柔軟性に懸念がある可能性がある。

KEDE 数値制御 (SHSE:688305)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要KEDE Numerical Control Co., Ltd. は、中国国内で CNC システムおよび機能部品の製造・販売を専門としており、時価総額は約 66.1 億円。

事業内容同社は主に一般設備製造業から収益を得ており、その総額は4億6,813万人民元である。

インサイダー保有率18.1%

利益成長率予想:年率43.8

KEDE Numerical Controlは、売上高が前期の8,525万人民元か ら今期は1億1,012万人民元と堅調な伸びを示したが、純 利益は2,688万人民元から1,506万人民元に減少した。最近の株主希薄化にもかかわらず、同社の収益は今後3年間、毎年非常に大きな伸びを示すと予想され、売上高、収益予測ともに中国市場の成長率を大幅に上回る。しかし、予想ROEは約14.5%と依然として低い。

- KEDE Numerical Controlをより深く理解するために、将来の成長に関する分析レポートをご覧ください。

- KEDE Numerical Controlのバリュエーションレポートで詳細に分析した結果、推定株価と比較して株価が高騰していることが示唆された。

蘇州市京環境科技有限公司 (SZSE:301030)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★★

概要蘇州市京環境科技有限公司(SZSE:301030)は、環境保護技術に特化した企業で、時価総額は約 48.1 億元。

事業内容同社は、主に汚染・処理制御製品部門から約37億3,000万円の収益を上げている。

インサイダー保有率:22

利益成長率予想:年率54.9%。

蘇州市京環境科技有限公司は、年間売上高が14.3億人民元から34.4億人民元へと大幅に増加し、純利益も2.1665万人民元と2倍以上に増加するなど、堅調な財務成長を示している。株価のボラティリティが高いにもかかわらず、同社の収益は毎年目覚しい成長を遂げ、中国市場の平均を大幅に上回ることが予想されている。最近の活動には、自社株買いや継続的な配当支払いが含まれ、配当金がフリー・キャッシュ・フローで十分にカバーされていないにもかかわらず、経営陣の自信を反映している。

- 当社の包括的なアナリスト予測レポートで、Suzhou Shijing Environmental TechnologyLtdの複雑な情報をご覧ください。

- 当社のSuzhou Shijing Environmental TechnologyLtd評価レポートの詳細な分析によると、株価は推定値に比べて乖離しています。

次のステップ

- こちらをクリックして、インサイダー保有率の高い急成長企業1438社の包括的リストをご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントを利用して、賢い投資家のコミュニティーに参加しましょう。無料で、世界市場の専門家レベルの分析をお届けします。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させる。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.