米大統領選が展開されるなか、政府債務や通商政策など、主要な経済問題が市場のセンチメントや経済状況に影響を及ぼす可能性がある。このような状況では、インサイダー保有率の高い東証の成長企業は、通常、経営陣と株主の利害の強い一致を示し、不確実な時代をより強靭に乗り切る可能性があるため、魅力的なウォッチを提供する可能性がある。

カナダでインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ヴォックス・ロイヤリティ (TSX:VOXR) | 12.6% | 55.0% |

| イージー (TSX:GSY) | 21.5% | 15.5% |

| ペイファー (TSX:PAY) | 14.9% | 38.6% |

| アライド・ゴールド(TSX:AAUC) | 22.5% | 68.4% |

| アルテミス・ゴールド (TSXV:ARTG) | 31.4% | 45.6% |

| アヤ・ゴールド&シルバー (TSX:AYA) | 10.3% | 51.6% |

| マグナ・マイニング (TSXV:NICU) | 10.6% | 95.1% |

| アイバンホー・マインズ (TSX:IVN) | 12.4% | 67.2% |

| シルバーX マイニング (TSXV:AGX) | 14.2% | 144.2% |

| アルモンティ・インダストリーズ (TSX:AII) | 12.3% | 105% |

インサイダー保有率の高い急成長中の東証一部企業28銘柄の全リストを見るには、ここをクリックしてください。

私たちのスクリーナーの結果から抜粋して検証する。

コリアーズ・インターナショナル・グループ (TSX:CIGI)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要コリアーズ・インターナショナル・グループ(Colliers International Group Inc)は、商業用不動産のプロフェッショナルおよび投資管理サービスを提供するグローバル企業で、時価総額は約84億6000万カナダドル。

事業内容米州(25.3億カナダドル)、アジア太平洋(6.165.8億カナダドル)、投資管理(4.892.3億カナダドル)、欧州・中東・アフリカ(EMEA)(7.301.0億カナダドル)。

インサイダー保有率14.2%

利益成長率予想年率38.3

コリアーズ・インターナショナル・グループは最近、SPGIチューリッヒAGと提携し、EMEAプラットフォームを強化することで、欧州での拠点を拡大した。高成長のベンチマークをやや下回る年率9.5%の増収予想だが、この動きは戦略的成長に沿ったものだ。インサイダーの動きを見ると、前四半期は売りを上回る買いが入っており、内部からの信頼がうかがえる。財務面では、コリアーズは推定フェアバリューを大きく下回る水準で取引されており、収益は年率38.3%と大幅な成長が見込まれている。

- クリックすると、コリアーズ・インターナショナル・グループの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社のバリュエーションレポートは、コリアーズ・インターナショナル・グループが過小評価されている可能性を示しています。

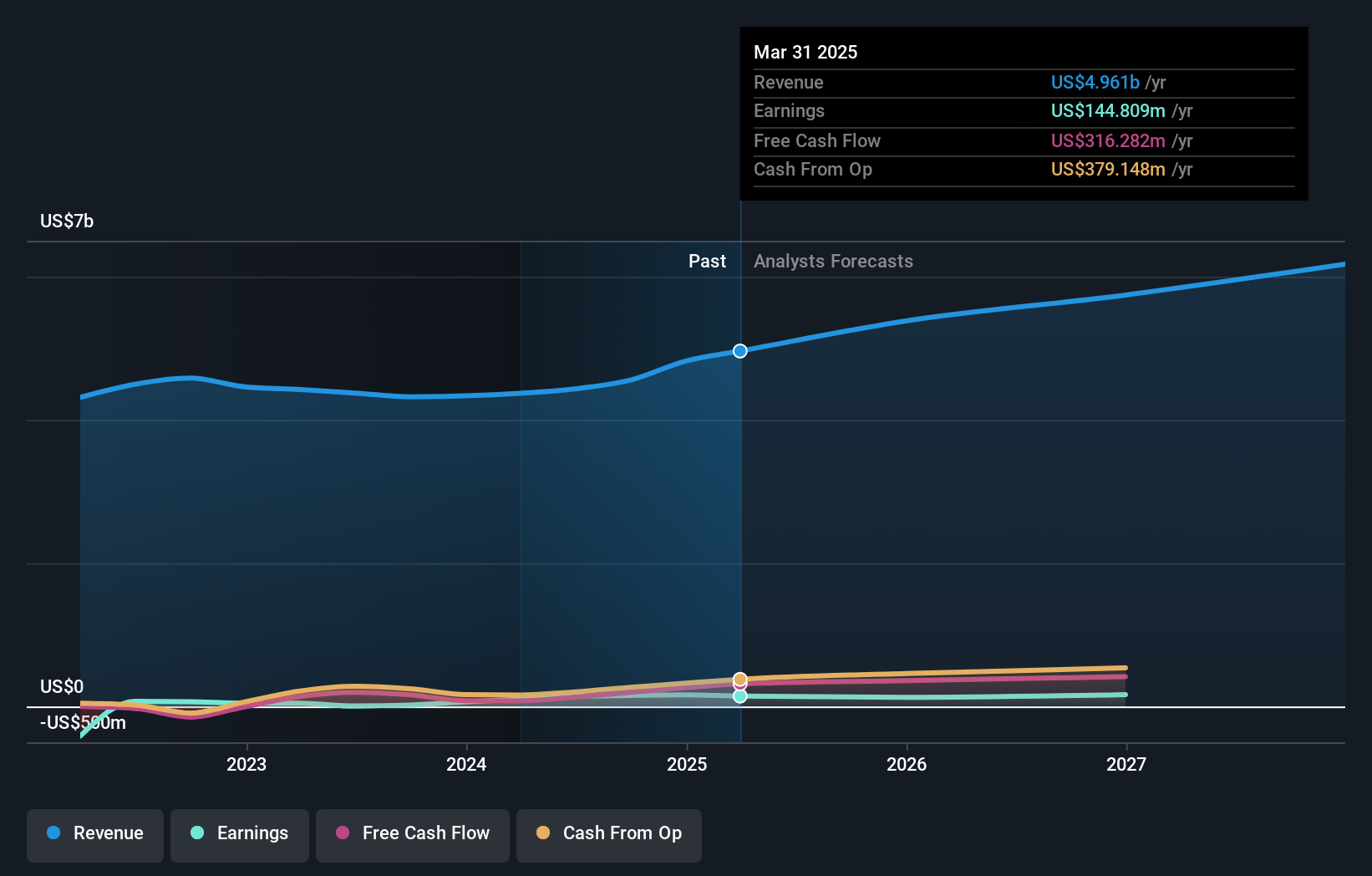

アイバンホー・マインズ (TSX:IVN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要Ivanhoe Mines Ltd.は、主にアフリカで鉱物と貴金属の採掘、開発、探査を専門としており、時価総額は約266億8000万カナダドルです。

事業内容同社は主にアフリカでの鉱物・貴金属の採掘・探査に注力している。

インサイダー保有率12.4%

収益成長予想年率67.2

アイバンホー・マインズ・リミテッドは堅調な成長見通しを示し、特にカモア・カクラ銅コンプレックスのフェーズ3濃縮装置の早期完成により、銅生産量の大幅な増加が期待されている。最近のインサイダー取引では、2024年第1四半期に純損失を計上したにもかかわらず、内部からの信頼を反映して、売りよりも買いが多い。同社の収益と利益はカナダ市場を大幅に上回ると予測されており、両指標の年間成長率は非常に高いと予測されている。

- アイバンホー・マインズの詳細については、こちらの包括的なアナリスト予想レポートをご覧ください。

- 当社の最近の評価レポートからの洞察は、市場におけるアイバンホー・マインズ株の過大評価の可能性を指摘しています。

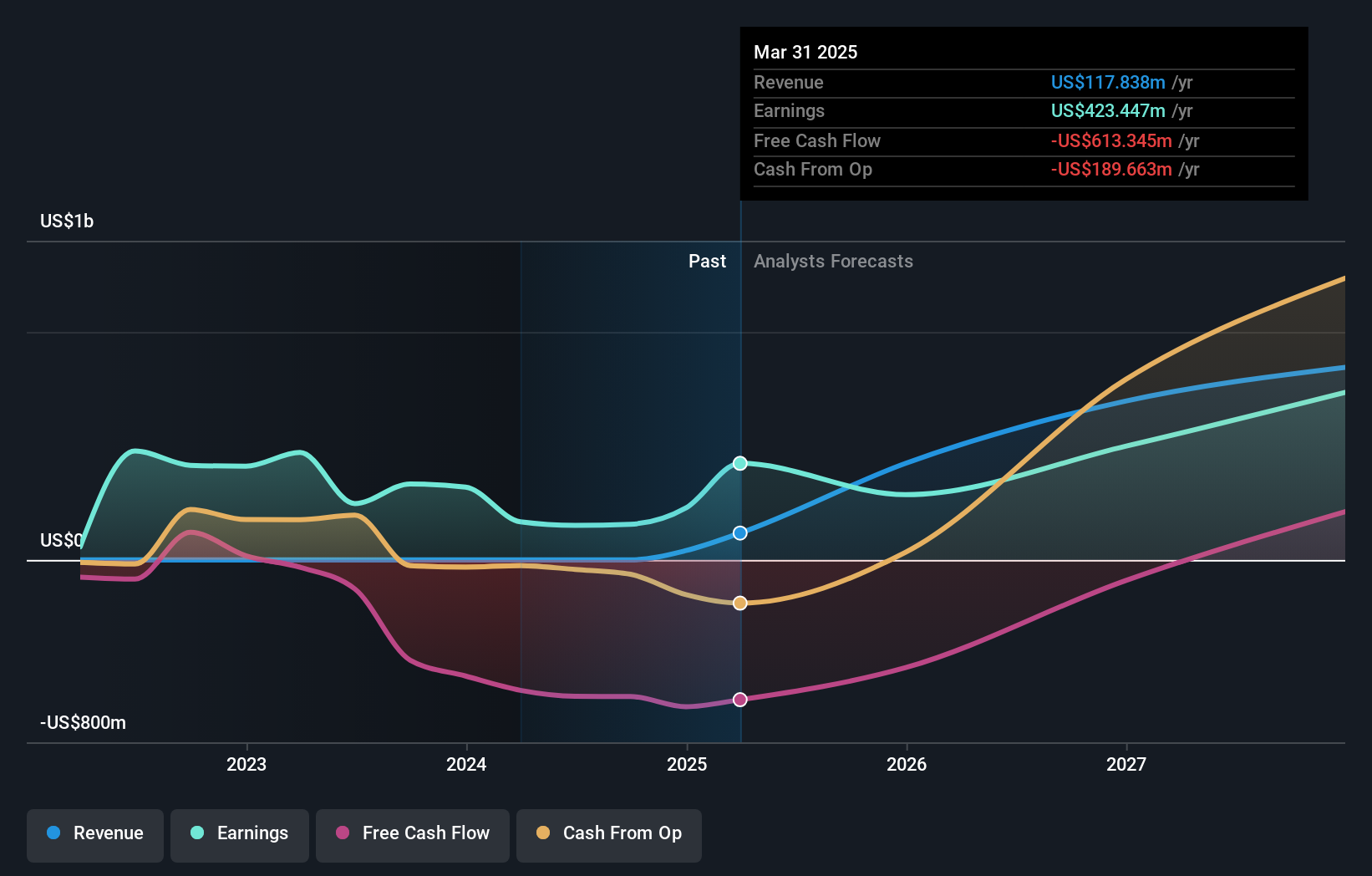

アルテミス・ゴールド (TSXV:ARTG)

単にウォール街の成長評価:★★★★★☆

概要Artemis Gold Inc.は、金鉱の発掘、買収、開発に従事する金開発企業で、時価総額は約24億9000万カナダドルです。

事業内容同社は主に金鉱の開発を通じて収益を上げている。

インサイダー保有率31.4%

収益成長予測:年率45.6

アルテミス・ゴールドは、2024年第1四半期に大幅な純損失を計上したにもかかわらず、ブラックウォーター鉱山プロジェクトの進捗を続けており、予算内で2024年後半の最初の金生産に向けたスケジュールを維持している。過去3ヵ月間、同社のインサイダー買いが活発だったことは、資金繰りの悪化など財務上の課題に直面しながらも、経営陣の自信を示唆している。アナリストは依然として楽観的で、3年以内の大幅な収益成長と収益性を予想しており、一般的な市場予想を上回っている。

これからどこへ?

- 当社が特定した、インサイダー保有率の高い急成長中の東証企業28社をすべてご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストップを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- Simply Wall Stは、先進的な投資家のためのユーザーフレンドリーな無料アプリで、世界の市場動向を解き明かす鍵です。

オルタナティブ投資機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Artemis Gold が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.