カナダ経済のインフレ率が緩やかになり、カナダ中銀が利下げの可能性を示唆する中、投資家は安定した収益を生む資産を検討する好機と考えるかもしれない。定期的に配当が支払われ、さまざまな経済情勢に強いことで知られる配当株は、このような状況下では特に魅力的である。

カナダの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| バンク・オブ・ノヴァ・スコシア (TSX:BNS) | 6.84% | ★★★★★★ |

| ホワイトキャップ・リソーシズ (TSX:WCP) | 7.32% | ★★★★★★ |

| エングハウス・システムズ (TSX:ENGH) | 3.50% | ★★★★★☆ |

| ボストン・ピザ・ロイヤルティ・インカム・ファンド (TSX:BPF.UN) | 8.47% | ★★★★★☆ |

| セキュア・エナジー・サービシズ (TSX:SES) | 3.42% | ★★★★★☆ |

| ロイヤル・バンク・オブ・カナダ (TSX:RY) | 4.01% | ★★★★★☆ |

| ラッセル・メタルズ (TSX:RUS) | 4.59% | ★★★★★☆ |

| カナディアン・ナチュラル・リソーシズ (TSX:CNQ) | 4.39% | ★★★★★☆ |

| カナディアン・ウェスタン・バンク (TSX:CWB) | 3.31% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 9.22% | ★★★★★☆ |

ここをクリックすると、当社のTop TSX Dividend Stocks screenerから33銘柄の全リストをご覧いただけます。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

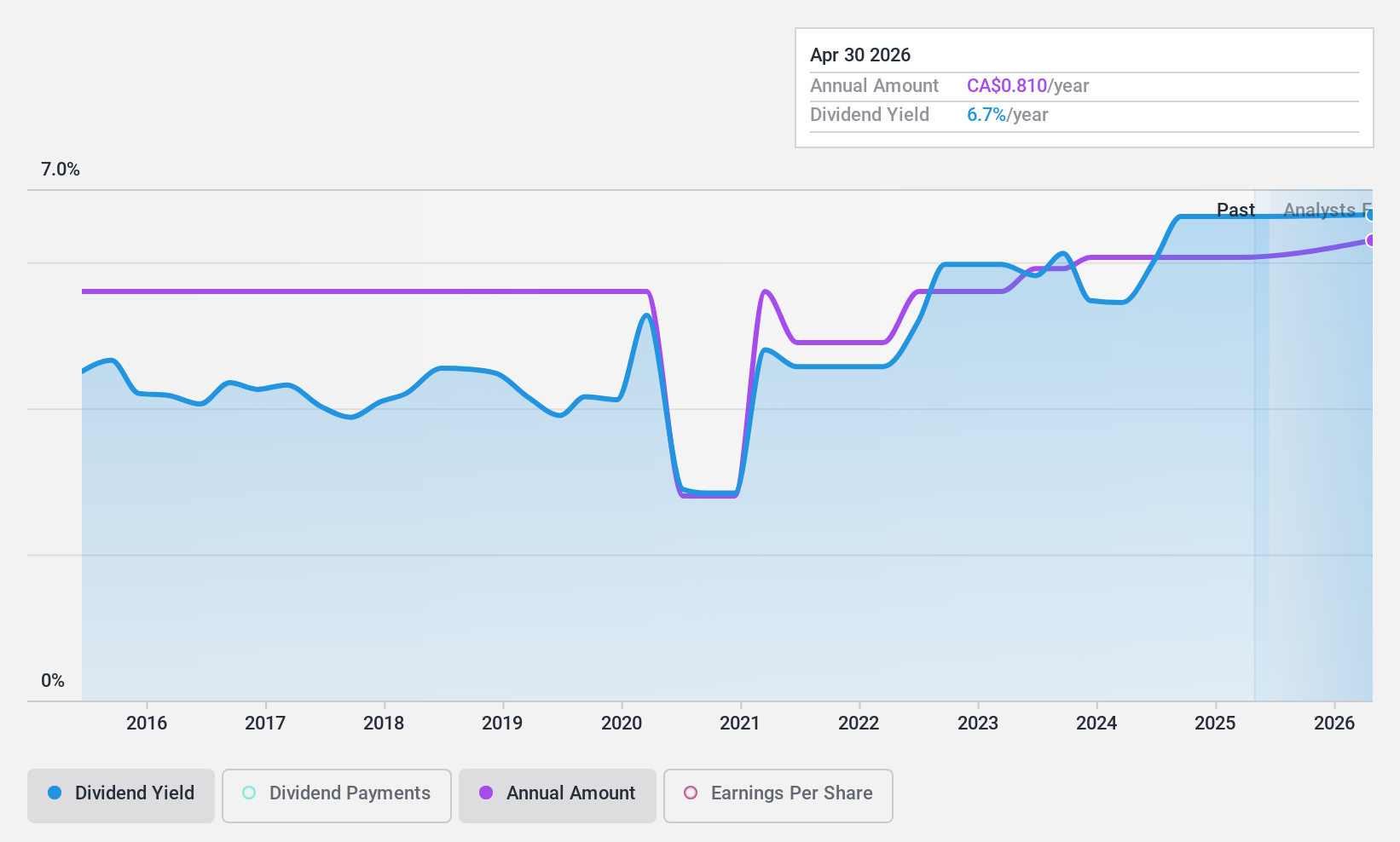

エバーツ・テクノロジーズ (TSX:ET)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要エバーツ・テクノロジーズ・リミテッドは、プロダクション、ポストプロダクション、ブロードキャスト、テレコミュニケーション部門向けのビデオおよびオーディオ・インフラストラクチャ・ソリューションの設計、製造、販売を世界的に専門としており、時価総額は約11億7000万カナダドル。

事業内容エバーツ・テクノロジーズ・リミテッドは、世界中のプロダクション、ポストプロダクション、放送、テレコミュニケーションなど様々な分野におけるビデオおよびオーディオ・インフラストラクチャ・ソリューションの設計、製造、販売から収益を得ている。

配当利回り:5.9

エバーツ・テクノロジーズは、配当の信頼性において、過去10年間のボラティリティの歴史とともに、さまざまなパフォーマンスを示してきた。にもかかわらず、同社の配当は現在、利益とキャッシュフローの両方によって十分に支えられており、配当性向はそれぞれ78.3%と44%である。最近の決算では、年間売上高が5億1,462万カナダドル、純利益が7,017万カナダドルに増加し、着実な成長を反映している。しかし、配当利回りは5.87%と、カナダの配当金支払額上位企業の後塵を拝している。

- ここをクリックし、当社の完全な配当分析レポートにアクセスして、エバーツ・テクノロジーズのダイナミクスを理解してください。

- 当社の包括的なバリュエーション・レポートは、エバーツ・テクノロジーズがその財務内容によって正当化される可能性のある価格よりも低く評価されている可能性を提起している。

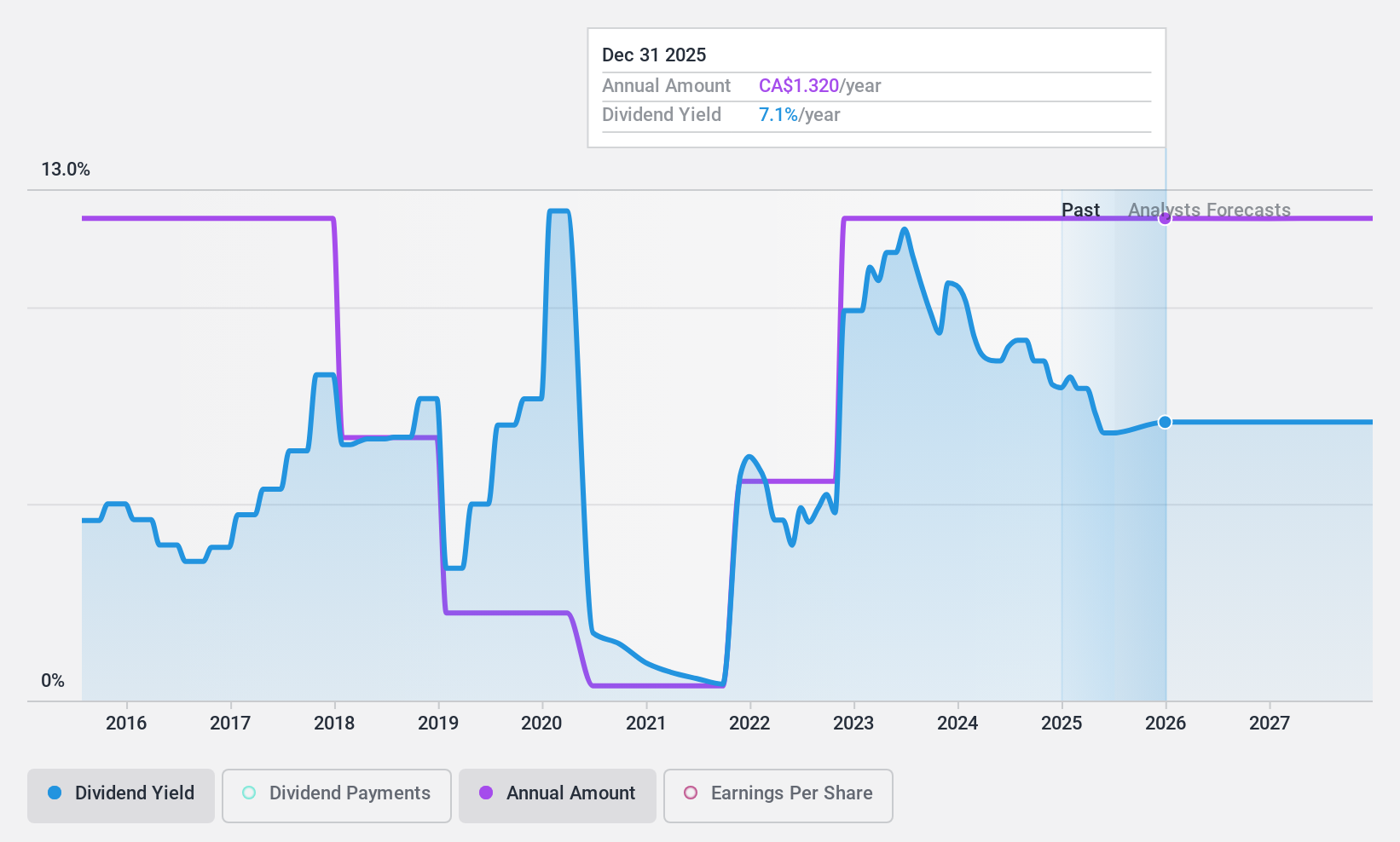

ペイト・エクスプロレーション&デベロップメント (TSX:PEY)

単にウォール街の配当評価:★★★★☆☆

概要Peyto Exploration & Development Corp.は、アルバータ州ディープ・ベースンにおける天然ガス、石油、天然ガス液化物の探鉱、開発、生産に注力するエネルギー企業で、時価総額は28億1000万カナダドル。

事業内容Peyto Exploration & Development Corp.は、主に石油・ガスの探鉱・生産から収益をあげており、その総額は8億7,626万カナダドルである。

配当利回り:9.2

ペイトー・エクスプロレーション・アンド・ディベロプメント社は、102.7%という高いキャッシュ・ペイアウト・レシオを示す厳しい配当プロフィールを示しており、これは配当金がキャッシュ・フローで十分にカバーされていないことを示している。にもかかわらず、同社は毎月の配当金支払いを維持し、最近では2024年6月の1株当たりCA$0.11を確認した。さらに、Peytoは10億ドルの信用枠を拡大することで財務の安定性を確保し、過去10年間の収益と配当が不安定な中、流動性と事業を維持する能力を高めている。

- ペイト・エクスプロレーション・アンド・ディベロップメント社の業績に関する詳しい見方は、こちらの配当レポートをご覧ください。

- 当社の評価レポートによると、Peyto Exploration & Developmentの株価は割安側にある可能性が示唆されている。

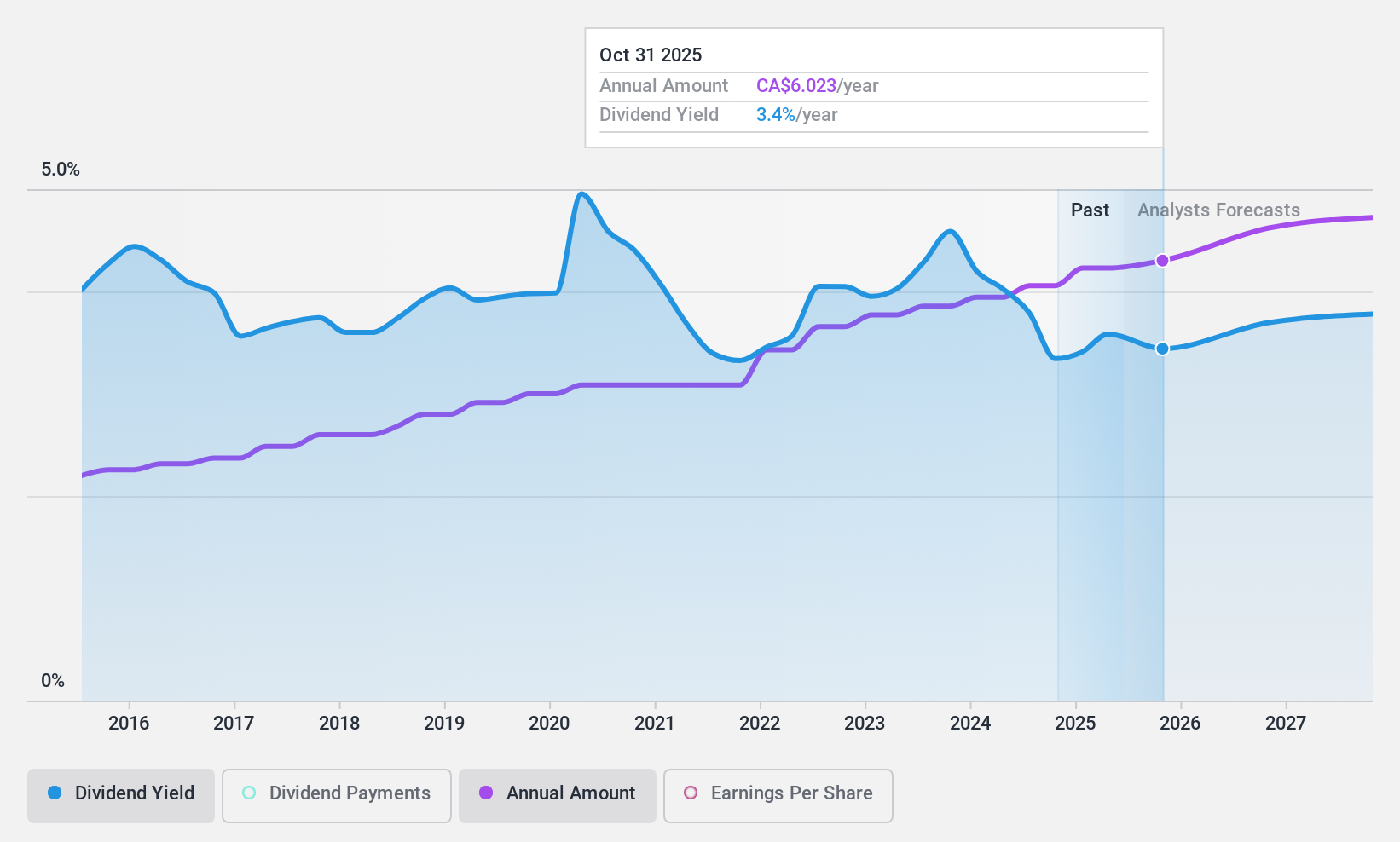

ロイヤル・バンク・オブ・カナダ (TSX:RY)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ロイヤル・バンク・オブ・カナダは時価総額2,004億カナダドルで、多角的な金融サービス企業としてグローバルに事業を展開している。

事業内容個人・商業銀行業務(209.2 億カナダドル)、ウェルス・マネジメント(174.7 億カナダドル)、キャピタル・マーケッツ(107.0 億カナダドル)、保険(59.1 億カナダドル)。

配当利回り:4

ロイヤル・バンク・オブ・カナダの最近の債券募集と優先株買戻しは、その積極的な資本管理戦略を裏付けている。2024年6月14日、同行は様々な条件と利率の複数のシニア・ノートの募集を発表し、財務の柔軟性を高めた。さらに6月10日、RBCは、2025年6月までに最大3,000万株の買い戻しを目指す、大規模な自社株買い戻しプログラムを発表した。これらの措置は、RBCの強固な財務健全性と株主への価値還元へのコミットメントを反映したものであり、同時に、2024年8月より1株当たりCA$1.42への四半期配当の増額に見られるように、安定した配当支払いを維持している。

実現する

- 33の東証配当金上位銘柄の全ラインナップをこちらでご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、これらの銘柄がどのように推移しているかを360度見渡すことができます。

- 世界中の株式市場に関する詳細な洞察を提供する無料のシンプリー・ウォールセント・アプリで、より賢く投資しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株を検討しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業をポートフォリオに組み入れましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Peyto Exploration & Development が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.