Los inversores en WEC Energy Group (NYSE:WEC) sufren una pérdida del 3,8% si invirtieron hace tres años.

Para muchos inversores, el principal objetivo de la selección de valores es generar rendimientos superiores a los del mercado en general. Pero es prácticamente seguro que a veces se compran valores que no alcanzan la rentabilidad media del mercado. Por desgracia, ese ha sido el caso de los accionistas a largo plazo de WEC Energy Group, Inc.(NYSE:WEC), ya que el precio de la acción ha bajado un 13% en los últimos tres años, muy por debajo de la rentabilidad del mercado, que ronda el 19%.

Echemos ahora un vistazo a los fundamentos de la empresa y veamos si la rentabilidad a largo plazo para el accionista ha estado a la altura del rendimiento del negocio subyacente.

Vea nuestro último análisis de WEC Energy Group

Aunque algunos siguen enseñando la hipótesis de los mercados eficientes, se ha demostrado que los mercados son sistemas dinámicos sobrerreactivos y que los inversores no siempre son racionales. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

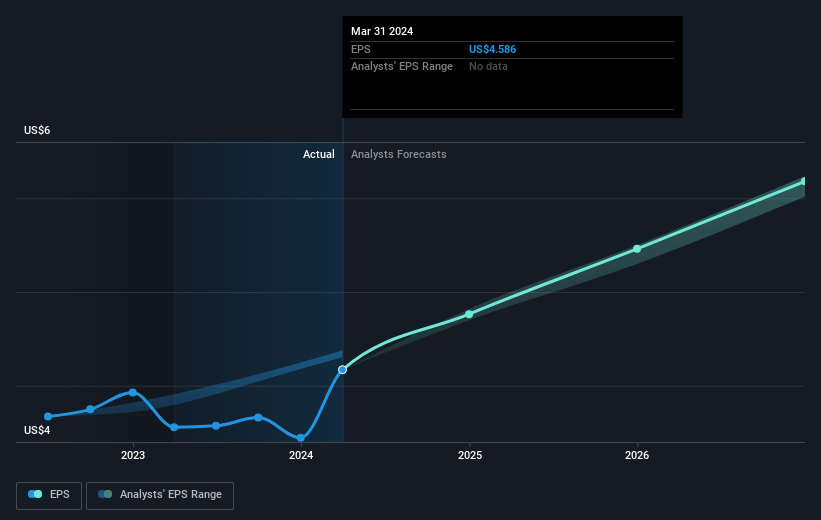

Durante los desafortunados tres años de caída del precio de las acciones, WEC Energy Group vio en realidad cómo sus beneficios por acción (BPA) mejoraban un 4,7% anual. Dada la reacción del precio de la acción, se podría sospechar que el BPA no es una buena guía del rendimiento empresarial durante el periodo (quizás debido a una pérdida o ganancia puntual). O bien que la empresa fue sobrevalorada en el pasado, por lo que su crecimiento ha decepcionado.

Dado que el BPA ha subido y la cotización ha bajado, parece claro que el mercado está menos entusiasmado con la empresa de lo que estaba. Dicho esto, si el beneficio por acción sigue aumentando, esperamos que la cotización mejore a largo plazo.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Este informe interactivo gratuito sobre los beneficios, los ingresos y el flujo de caja de WEC Energy Group es un buen punto de partida si desea profundizar en el valor.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían tener en cuenta la rentabilidad total para el accionista (RTA). El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que los dividendos recibidos se reinviertan) y el valor calculado de las ampliaciones de capital y escisiones descontadas. Es justo decir que el TSR ofrece una imagen más completa de los valores que pagan dividendos. En el caso de WEC Energy Group, su TSR ha sido del -3,8% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Así pues, los dividendos pagados por la empresa han impulsado la rentabilidad total para el accionista.

Una perspectiva diferente

Los inversores en WEC Energy Group tuvieron un año difícil, con una pérdida total del 6,5% (dividendos incluidos), frente a una ganancia de mercado de aproximadamente el 25%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 1,5%, cada año, durante cinco años. Si los datos fundamentales siguen indicando un crecimiento sostenible a largo plazo, la venta masiva actual podría ser una oportunidad digna de consideración. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Por ejemplo, hemos identificado 2 señales de advertencia para WEC Energy Group (1 es potencialmente grave) que debería tener en cuenta.

Si prefiere echar un vistazo a otra empresa, con unos datos financieros potencialmente superiores, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si WEC Energy Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.