Stock Analysis

Los analistas han recortado su objetivo de precio para Charge Enterprises, Inc. (NASDAQ:CRGE) tras su último informe

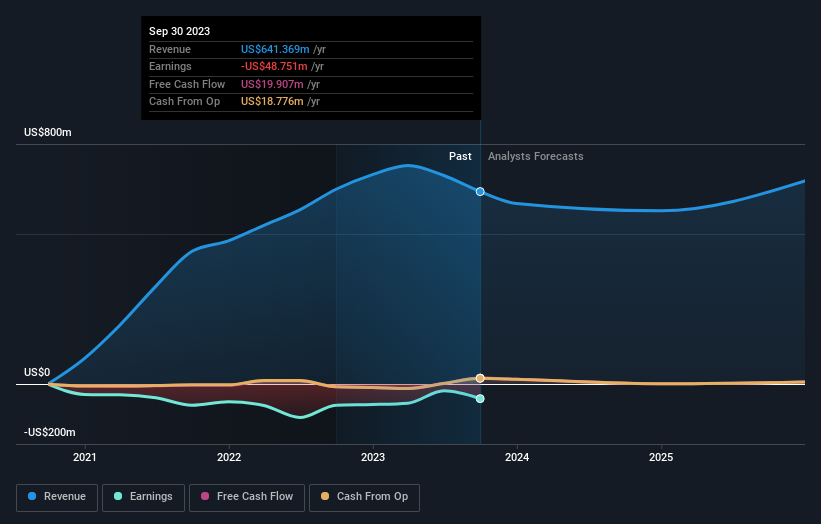

Como ya sabrá, Charge Enterprises, Inc. (NASDAQ:CRGE ) acaba de presentar sus cifras del tercer trimestre. Los ingresos, 132 millones de dólares, se situaron un 8,0% por debajo de las previsiones, pero las pérdidas estatutarias fueron ligeramente mejores de lo esperado, 0,05 dólares por acción. Los resultados son un momento importante para los inversores, ya que pueden seguir la evolución de una empresa, ver las previsiones de los analistas para el próximo año y comprobar si se ha producido un cambio en el sentimiento hacia la empresa. Con esto en mente, hemos reunido las últimas previsiones estatutarias para ver qué esperan los analistas para el próximo año.

Vea nuestro último análisis para Charge Enterprises

Tras el reciente informe de resultados, el consenso de los dos analistas que cubren Charge Enterprises es de unos ingresos de 577,1 millones de dólares en 2024. Esto implica un incómodo descenso del 10% en los ingresos en comparación con los últimos 12 meses. Se espera que las pérdidas por acción se reduzcan en gran medida en un futuro próximo, reduciéndose un 63% hasta los 0,085 dólares. Sin embargo, antes de los últimos resultados, los analistas preveían unos ingresos de 726,6 millones de dólares y unas pérdidas de 0,09 dólares por acción en 2024. Así pues, las opiniones han cambiado bastante tras las recientes actualizaciones del consenso, ya que los analistas han recortado considerablemente sus previsiones de ingresos y han reducido las pérdidas estimadas de la empresa.

El precio objetivo de consenso ha caído un 21%, hasta los 3,75 dólares, ya que la caída de las estimaciones de ingresos ha deteriorado claramente la confianza, a pesar de la reducción prevista de las pérdidas.

Una de las formas de entender estas previsiones es compararlas con los resultados anteriores y con las estimaciones de crecimiento del sector . Estas estimaciones implican que se espera que los ingresos se ralenticen, con un descenso anualizado previsto del 8,1% a finales de 2024. Esto supone una reducción significativa con respecto al crecimiento anual del 49% de los últimos cinco años. Compárese con nuestros datos, que sugieren que otras empresas del mismo sector, en conjunto, prevén que sus ingresos crezcan un 2,3% anual. Está bastante claro que se espera que los ingresos de Charge Enterprises se comporten sustancialmente peor que los del sector en general.

Lo esencial

Lo más importante es que los analistas han vuelto a confirmar sus estimaciones de pérdidas por acción para el próximo año. Por desgracia, también han revisado a la baja sus estimaciones de ingresos, y nuestros datos indican un rendimiento inferior al del sector en general. Aun así, los beneficios por acción son más importantes para el valor intrínseco de la empresa. Dicho esto, los beneficios son más importantes para el valor a largo plazo de la empresa. Además, los analistas también recortaron sus objetivos de precios, lo que sugiere que las últimas noticias han provocado un mayor pesimismo sobre el valor intrínseco del negocio.

Siguiendo esta línea de pensamiento, pensamos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Disponemos de estimaciones de analistas para Charge Enterprises hasta 2025, y puede consultarlas gratuitamente en nuestra plataforma aquí.

Además, también deberías conocer las 4 señales de alerta que hemos detectado en Charge Enterprises (incluyendo 2 que son preocupantes) .

¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.