Stock Analysis

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo célebremente que "la volatilidad está lejos de ser sinónimo de riesgo". Cuando pensamos en el grado de riesgo de una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Como muchas otras empresas, TD SYNNEX Corporation (NYSE:SNX ) recurre a la deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, es más frecuente (aunque costoso) que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de TD SYNNEX

¿Cuál es la deuda de TD SYNNEX?

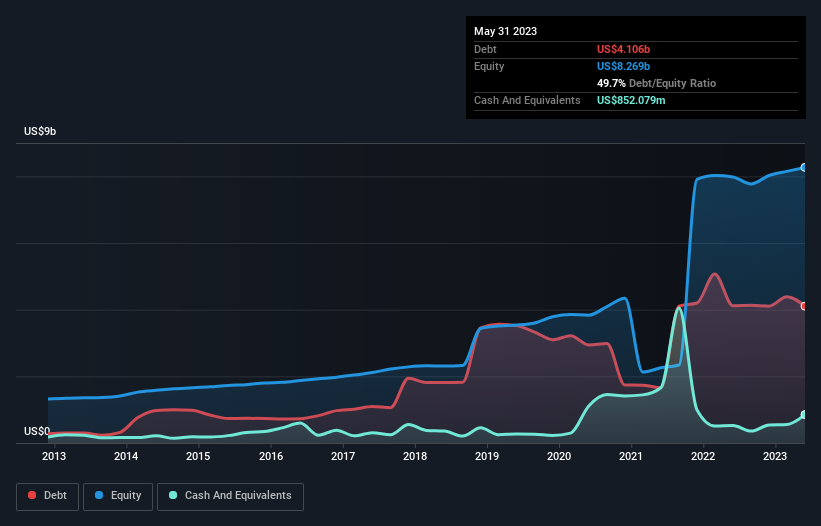

Como se puede ver a continuación, TD SYNNEX tenía 4.110 millones de dólares de deuda, en mayo de 2023, que es aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para ver más detalles. Sin embargo, también tenía 852,1 millones de dólares en efectivo, por lo que su deuda neta es de 3.250 millones de dólares.

Un vistazo al pasivo de TD SYNNEX

Según el último balance presentado, TD SYNNEX tenía pasivos por valor de 14.400 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 5.300 millones de dólares con vencimiento a más de 12 meses. Para compensar estas obligaciones, disponía de una tesorería de 852,1 millones de dólares, así como de créditos por valor de 9.360 millones de dólares con vencimiento a 12 meses. Así pues, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 9.500 millones de dólares.

Dado que este déficit es superior a la capitalización bursátil de la empresa, de 9.050 millones de dólares, creemos que los accionistas deberían vigilar los niveles de deuda de TD SYNNEX, como un padre que ve a su hijo montar en bicicleta por primera vez. En el supuesto de que la empresa tuviera que sanear su balance rápidamente, parece probable que los accionistas sufrieran una gran dilución.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios analizando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

TD SYNNEX tiene una deuda neta de 1,8 veces el EBITDA, que no es demasiado, pero su cobertura de intereses parece un poco baja, con un EBIT de sólo 5,5 veces el gasto por intereses. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. Observamos que TD SYNNEX aumentó su EBIT un 22% el año pasado, lo que debería facilitar el pago de la deuda en el futuro. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, la rentabilidad futura del negocio decidirá si TD SYNNEX puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. En los últimos tres años, el flujo de caja libre de TD SYNNEX ascendió al 39% de su EBIT, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

Ni la capacidad de TD SYNNEX para gestionar su pasivo total ni su conversión de EBIT en flujo de caja libre nos hacen confiar en su capacidad para asumir más deuda. Pero la buena noticia es que parece capaz de hacer crecer su EBIT con facilidad. Considerando todos los ángulos mencionados, nos parece que TD SYNNEX es una inversión algo arriesgada como consecuencia de su deuda. Esto no es necesariamente malo, ya que el apalancamiento puede aumentar la rentabilidad de los fondos propios, pero es algo que hay que tener en cuenta. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado una señal de advertencia para TD SYNNEX que debería tener en cuenta.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.