Stock Analysis

El rendimiento total para los inversores de EPAM Systems (NYSE:EPAM) ha aumentado más rápido que el crecimiento de los beneficios en los últimos cinco años.

Aunque los accionistas de EPAM Systems, Inc.(NYSE:EPAM) probablemente estén contentos en general, las acciones no han tenido una buena racha recientemente, con una caída del 14% en el último trimestre. Pero al menos la acción ha subido en los últimos cinco años. Sin embargo, no estamos muy impresionados porque el precio de la acción sólo ha subido un 50%, menos que la rentabilidad del mercado (87%). Aunque la rentabilidad en los últimos 5 años ha sido buena, lo sentimos por los accionistas que no han mantenido las acciones tanto tiempo, porque el precio de la acción ha bajado un 42% en los últimos tres años.

Aunque EPAM Systems se ha desprendido esta semana de 627 millones de dólares de su capitalización bursátil, echemos un vistazo a sus tendencias fundamentales a más largo plazo y veamos si han impulsado la rentabilidad.

Vea nuestro último análisis de EPAM Systems

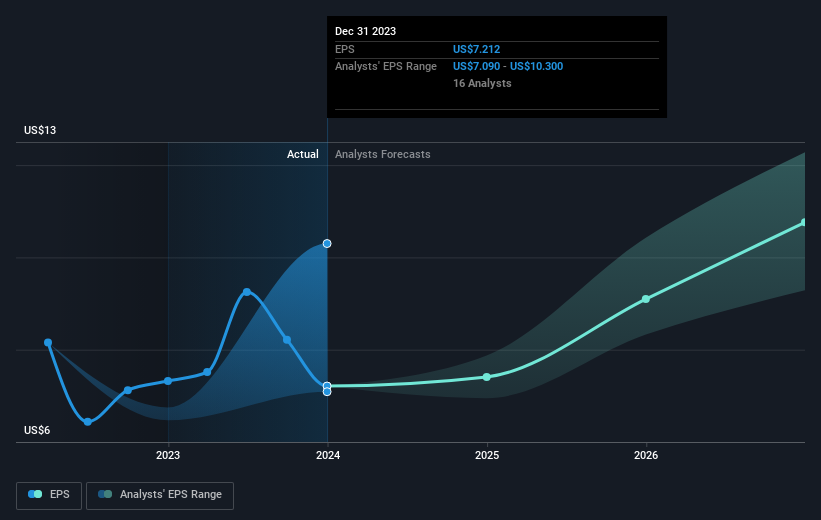

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

Durante cinco años de crecimiento del precio de las acciones, EPAM Systems logró un crecimiento compuesto de los beneficios por acción (BPA) del 10,0% anual. Este crecimiento del BPA se aproxima razonablemente al aumento medio anual del 8% del precio de la acción. Por lo tanto, se podría concluir que el sentimiento hacia las acciones no ha cambiado mucho. Más bien, el precio de la acción ha seguido aproximadamente el crecimiento del BPA.

A continuación puede ver cómo ha cambiado el BPA a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Probablemente merezca la pena señalar que el CEO recibe un salario inferior a la media de empresas de tamaño similar. Siempre merece la pena prestar atención a la retribución del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre los beneficios, los ingresos y el flujo de caja de EPAM Systems.

Una perspectiva diferente

Los inversores en EPAM Systems tuvieron un año difícil, con una pérdida total del 12%, frente a una ganancia del mercado de alrededor del 25%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 8%, cada año, durante cinco años. Si los datos fundamentales siguen indicando un crecimiento sostenible a largo plazo, la venta masiva actual podría ser una oportunidad digna de consideración. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, necesitamos considerar también otra información. Por ejemplo, los riesgos. Todas las empresas los tienen, y hemos detectado una señal de advertencia para EPAM Systems que debería conocer.

Si prefiere echar un vistazo a otra empresa, una con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Por favor, tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas americanas.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.