Stock Analysis

Los analistas acaban de mejorar notablemente sus previsiones sobre InterDigital, Inc. (NASDAQ:IDCC)

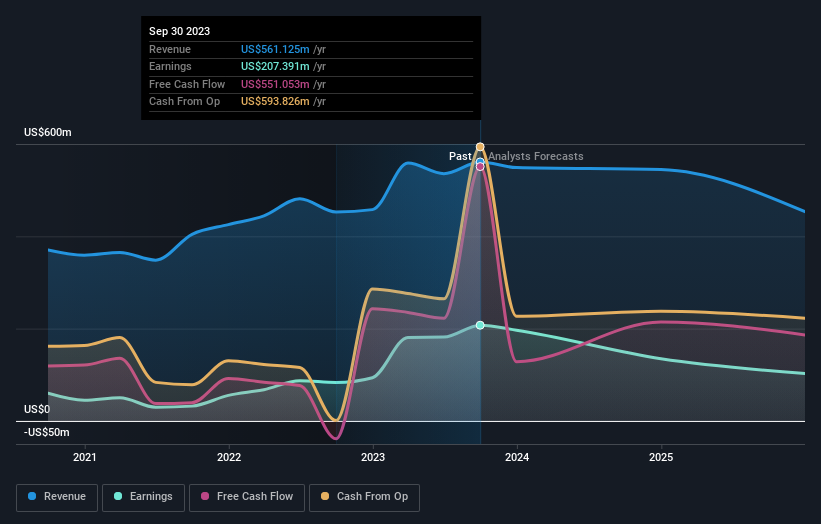

Los accionistas de InterDigital, Inc.(NASDAQ:IDCC) tendrán hoy un motivo para sonreír, ya que los analistas han mejorado sustancialmente las previsiones para este año. Las estimaciones de consenso sugieren que los inversores podrían esperar un gran aumento de los ingresos estatutarios y de los beneficios por acción, y los analistas modelan una mejora real de los resultados empresariales. Los inversores también se han mostrado bastante optimistas respecto a InterDigital, con una subida del valor del 12% a 116 USD durante la semana pasada. Será interesante ver si la mejora de hoy es suficiente para impulsar el valor aún más.

Tras esta mejora, los cinco analistas de InterDigital prevén ahora unos ingresos de 581 millones de dólares en 2024. Esto supondría una mejora satisfactoria del 3,6% en las ventas en comparación con los últimos 12 meses. Se prevé que el beneficio estatutario por acción descienda un 35%, hasta 5,22 dólares, en el mismo periodo. Antes de esta actualización, los analistas preveían unos ingresos de 506 millones de dólares y un beneficio por acción (BPA) de 4,03 dólares en 2024. No cabe duda de que la percepción ha mejorado últimamente, ya que los analistas han aumentado sustancialmente sus estimaciones de beneficios e ingresos.

Consulte nuestro último análisis de InterDigital

Con estas mejoras, no nos sorprende ver que los analistas han elevado su precio objetivo un 6,0% hasta 124 dólares por acción.

Por supuesto, otra forma de ver estas previsiones es situarlas en el contexto de la propia industria. Está bastante claro que se espera que el crecimiento de los ingresos de InterDigital se ralentice sustancialmente, con una previsión de crecimiento del 3,6% anualizado hasta finales de 2024. Esto se compara con una tasa de crecimiento histórica del 12% en los últimos cinco años. A modo de comparación, se prevé que las demás empresas de este sector con cobertura de analistas aumenten sus ingresos un 13% anual. Así que está bastante claro que, aunque se espera que el crecimiento de los ingresos se ralentice, también se espera que el sector en general crezca más rápido que InterDigital.

Conclusión

Lo que más nos ha llamado la atención de estas nuevas estimaciones es que los analistas han revisado al alza sus previsiones de beneficios por acción, con lo que se espera una mejora de los beneficios para este año. Afortunadamente, también han revisado al alza sus estimaciones de ingresos, y prevén que éstos crezcan menos que en el mercado en general. Con una importante mejora de las expectativas y un precio objetivo al alza, podría ser el momento de volver a analizar InterDigital.

Aun así, la trayectoria a más largo plazo del negocio es mucho más importante para la creación de valor de los accionistas. Tenemos estimaciones -de múltiples analistas de InterDigital- que llegan hasta 2025, y puede verlas gratis en nuestra plataforma aquí.

Por supuesto, ver cómo la dirección de la empresa invierte grandes sumas de dinero en un valor puede ser tan útil como saber si los analistas mejoran sus estimaciones. Así que también puede buscar en estalista gratuita de valores que están comprando personas con información privilegiada.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.