Stock Analysis

Los inversores en Dropbox (NASDAQ:DBX) han perdido lamentablemente un 12% en los últimos tres años

Como inversor, merece la pena esforzarse por garantizar que su cartera global supere la media del mercado. Pero es prácticamente seguro que a veces compraremos valores que no alcanzan la rentabilidad media del mercado. Lamentamos informar de que los accionistas a largo plazo de Dropbox, Inc.(NASDAQ:DBX) han tenido esa experiencia, con una caída del precio de la acción del 12% en tres años, frente a una rentabilidad del mercado de alrededor del 15%. En los últimos noventa días hemos visto caer el precio de la acción un 27%.

Teniendo esto en cuenta, vale la pena ver si los fundamentos subyacentes de la empresa han sido el motor del rendimiento a largo plazo, o si hay algunas discrepancias.

Consulte nuestro último análisis de Dropbox

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Al comparar los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Durante cinco años de crecimiento del precio de las acciones, Dropbox pasó de tener pérdidas a ser rentable. Normalmente esperaríamos que el precio de la acción subiera como resultado. Así que merece la pena analizar otros parámetros para intentar comprender la evolución de la cotización.

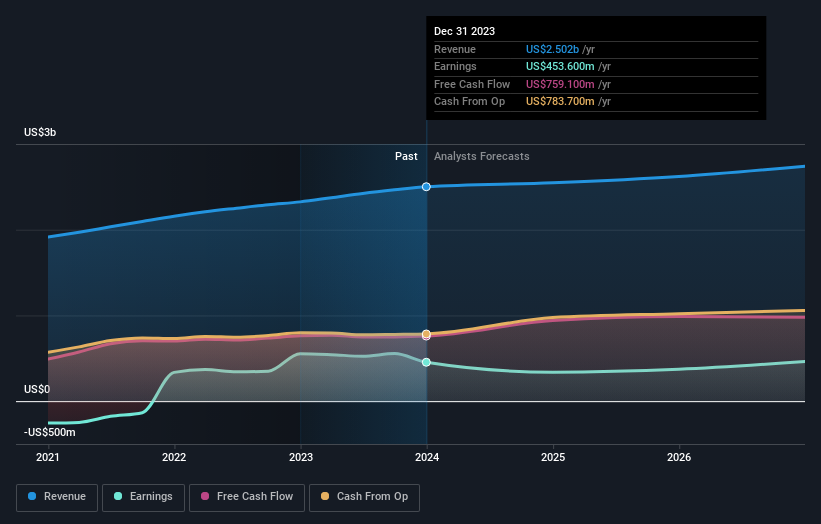

De hecho, los ingresos han aumentado un 8,7% en los últimos tres años, por lo que la caída de la cotización tampoco parece depender de los ingresos. Probablemente merezca la pena investigar Dropbox más a fondo; aunque puede que nos estemos perdiendo algo en este análisis, también podría haber una oportunidad.

El siguiente gráfico muestra cómo han cambiado los beneficios y los ingresos a lo largo del tiempo (descubre los valores exactos haciendo clic en la imagen).

Nos complace informar de que la remuneración del CEO es más modesta que la de la mayoría de los CEO de empresas de capitalización similar. Pero aunque siempre merece la pena comprobar la remuneración del Consejero Delegado, la cuestión realmente importante es si la empresa puede aumentar sus beneficios en el futuro. Si estás pensando en comprar o vender acciones de Dropbox, deberías consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Una perspectiva diferente

Los accionistas de Dropbox obtuvieron una rentabilidad total del 3,9% durante el año. Lamentablemente, esta rentabilidad es inferior a la del mercado. Por el lado bueno, sigue siendo una ganancia, y sin duda es mejor que la pérdida anual de alrededor del 0,2% soportada durante media década. Podría ser que la empresa se esté estabilizando. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para entender mejor Dropbox, debemos tener en cuenta muchos otros factores. Por ejemplo, hemos descubierto 3 señales de advertencia para Dropbox (¡una es un poco preocupante!) que deberías tener en cuenta antes de invertir aquí.

Por supuesto, puede que Dropbox no sea la mejor acción para comprar. Por eso, quizá te interese ver esta colección gratuita de valores de crecimiento.

Ten en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.