Stock Analysis

Los analistas acaban de realizar una importante revisión de sus previsiones de ingresos para Opendoor Technologies Inc. (NASDAQ:OPEN)

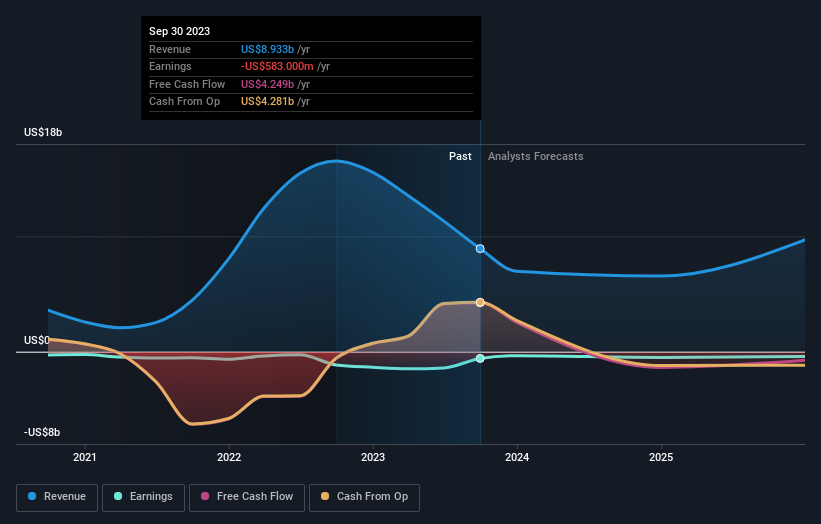

Una cosa podríamos decir de los analistas de Opendoor Technologies Inc. (NASDAQ:OPEN ): no son optimistas, ya que acaban de hacer una importante revisión negativa de sus previsiones a corto plazo (estatutarias) para la organización. Se ha producido un recorte bastante draconiano de sus estimaciones de ingresos, quizá una admisión implícita de que las previsiones anteriores eran demasiado optimistas.

Tras la rebaja, el consenso de los once analistas de Opendoor Technologies es de unos ingresos de 6.600 millones de dólares en 2024, lo que reflejaría un estresante descenso de las ventas del 27% en comparación con el último año de resultados. Se espera que las pérdidas se contengan, reduciéndose un 18% por acción respecto al año pasado, hasta 0,71 dólares por título. Sin embargo, antes de esta actualización de estimaciones, el consenso esperaba unos ingresos de 7.300 millones de dólares y unas pérdidas de 0,67 dólares por acción. Ergo, se ha producido un claro cambio de opinión, ya que los analistas han aplicado un notable recorte a las estimaciones de ingresos para el próximo año, al tiempo que han aumentado sus previsiones de pérdidas por acción.

Vea nuestro último análisis de Opendoor Technologies

El precio objetivo de consenso cayó un 6,4% hasta los 2,56 dólares, con los analistas claramente preocupados por la compañía tras la debilidad de las perspectivas de ingresos y beneficios.

Una de las formas de entender estas previsiones es ver cómo se comparan con los resultados anteriores y con las estimaciones de crecimiento del sector. Estas estimaciones implican que se espera que las ventas se ralenticen, con una previsión de descenso anualizado de los ingresos del 22% a finales de 2024. Esto supone una reducción significativa con respecto al crecimiento anual del 38% de los últimos cinco años. Por el contrario, nuestros datos sugieren que se prevé que otras empresas (con cobertura de analistas) del mismo sector vean crecer sus ingresos un 8,5% anual en el futuro inmediato. Está bastante claro que se espera que los ingresos de Opendoor Technologies evolucionen sustancialmente peor que los del sector en general.

Conclusión

Lo más importante de esta rebaja es que el consenso ha aumentado sus previsiones de pérdidas para el próximo año, lo que sugiere que no todo va bien en Opendoor Technologies. Lamentablemente, los analistas también han rebajado sus estimaciones de ingresos, y los datos del sector sugieren que se espera que los ingresos de Opendoor Technologies crezcan más despacio que los del mercado en general. El precio objetivo de consenso se redujo considerablemente, ya que los analistas no parecían estar tranquilos con la evolución reciente de la empresa, lo que llevó a una estimación más baja de la valoración futura de Opendoor Technologies. A menudo, una rebaja puede desencadenar una cadena de recortes, especialmente si un sector está en declive. Así que no nos sorprendería que el mercado se volviera mucho más cauto con Opendoor Technologies después de hoy.

Aun así, las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del año que viene. En Simply Wall St, tenemos una gama completa de estimaciones de analistas para Opendoor Technologies hasta 2025, y puede verlas gratis en nuestra plataforma aquí.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es hacer un seguimiento de si los directivos están comprando o vendiendo, con nuestra lista gratuita de empresas en crecimiento que los insiders están comprando .

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.