Stock Analysis

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Es natural tener en cuenta el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que AbbVie Inc.(NYSE:ABBV) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Qué riesgo conlleva la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de AbbVie

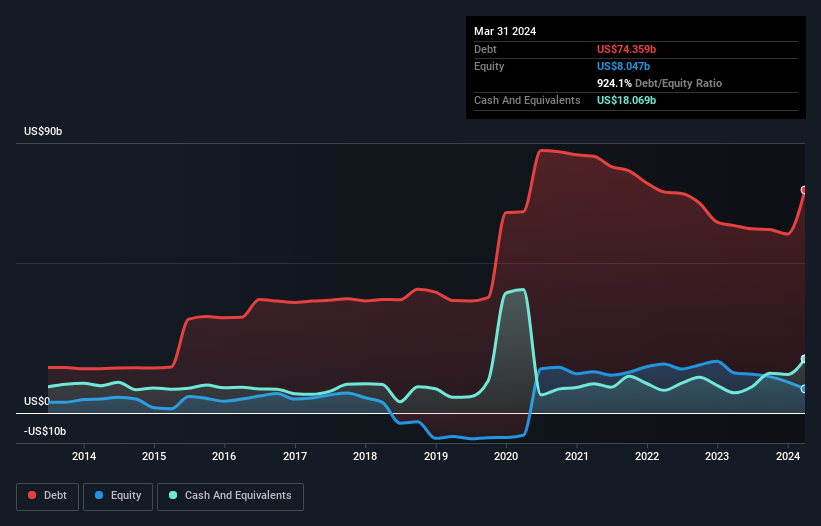

¿Cuánta deuda tiene AbbVie?

Como puede ver a continuación, a finales de marzo de 2024, AbbVie tenía 74.400 millones de dólares de deuda, frente a los 62.500 millones de hace un año. Haga clic en la imagen para ver más detalles. Por otro lado, tiene 18.100 millones de dólares en efectivo, lo que supone una deuda neta de unos 56.300 millones de dólares.

¿Cuál es la salud del balance de AbbVie?

Haciendo zoom en los últimos datos del balance, podemos ver que AbbVie tenía pasivos por valor de 41.500 millones de dólares con vencimiento a 12 meses y pasivos por valor de 99.300 millones de dólares con vencimiento posterior. Para compensar estas obligaciones, disponía de 18.100 millones de dólares en efectivo, así como de 11.900 millones de dólares en cuentas a cobrar con vencimiento a 12 meses. Así pues, su pasivo supera en 110.800 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

AbbVie tiene una capitalización bursátil muy elevada, de 293.900 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si fuera necesario. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Diríamos que el moderado ratio de deuda neta sobre EBITDA de AbbVie (siendo de 2,2), indica prudencia a la hora de endeudarse. Y su fuerte cobertura de intereses de 10,4 veces, nos hace sentirnos aún más cómodos. La mala noticia es que AbbVie vio descender su EBIT un 18% en el último año. Si este tipo de descenso no se detiene, la gestión de su deuda será más difícil que vender helados con sabor a brócoli por una prima. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, la rentabilidad futura del negocio decidirá si AbbVie puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar su deuda con beneficios sobre el papel; necesita dinero en efectivo. Así que merece la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. Afortunadamente para los accionistas, AbbVie ha producido más flujo de caja libre que EBIT en los últimos tres años. Este tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

Tanto la capacidad de AbbVie para convertir el EBIT en flujo de caja libre como su cobertura de intereses nos reconfortan en el sentido de que puede hacer frente a su deuda. Pero, a decir verdad, su tasa de crecimiento del EBIT nos tenía comiéndonos las uñas. Si tenemos en cuenta todos los factores mencionados, nos sentimos un poco cautelosos sobre el uso de la deuda por parte de AbbVie. Aunque el endeudamiento tiene su lado positivo en el aumento de la rentabilidad potencial, creemos que los accionistas deberían considerar cómo los niveles de endeudamiento pueden hacer que el valor sea más arriesgado. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Un ejemplo: Hemos detectado 4 señales de advertencia para AbbVie que debería tener en cuenta.

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de dichas empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.