News Flash: Los analistas acaban de mejorar notablemente sus previsiones sobre XOMA Royalty Corporation (NASDAQ:XOMA)

Los accionistas de XOMA Royalty Corporation(NASDAQ:XOMA) tendrán hoy un motivo para sonreír, ya que los analistas han mejorado sustancialmente las previsiones para este año. Las cifras de ingresos estimadas por el consenso han aumentado, y su opinión es ahora claramente mucho más optimista sobre las perspectivas de negocio de la empresa. Es posible que el mercado también esté valorando el cielo azul, ya que la acción ha subido un 15% hasta 26,46 dólares en los últimos 7 días. Tendremos curiosidad por ver si estas nuevas estimaciones convencen al mercado para subir aún más la cotización.

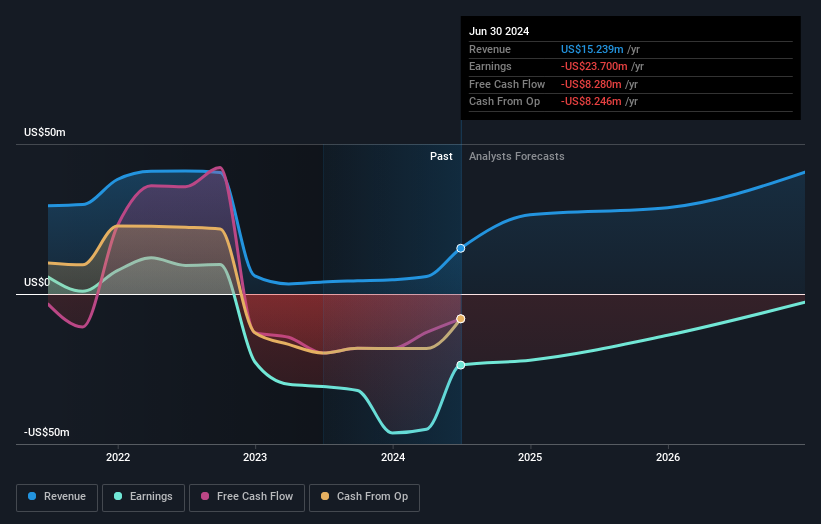

Tras la actualización, el consenso más reciente para XOMA Royalty de sus tres analistas es de unos ingresos de 26 millones de dólares en 2024, lo que, de cumplirse, supondría un considerable aumento del 73% de sus ventas en los últimos 12 meses. Se espera que la pérdida por acción mejore ligeramente, reduciéndose a 1,89 dólares. Sin embargo, antes de esta actualización de las estimaciones, el consenso esperaba unos ingresos de 21 millones de dólares y unas pérdidas de 1,89 dólares por acción. Así pues, las opiniones han cambiado bastante tras las recientes actualizaciones del consenso: los analistas han aumentado notablemente sus previsiones de ingresos, al tiempo que esperan que las pérdidas por acción se mantengan estables.

Consulte nuestro último análisis de XOMA Royalty

Estas estimaciones son interesantes, pero puede ser útil dar algunas pinceladas más generales al ver cómo se comparan las previsiones, tanto con el rendimiento pasado de XOMA Royalty como con el de sus homólogas del mismo sector. Por ejemplo, observamos que se espera que la tasa de crecimiento de XOMA Royalty se acelere significativamente, con una previsión de crecimiento de los ingresos del 200% hasta finales de 2024 sobre una base anualizada. Esto está muy por encima de su descenso histórico del 8,3% anual en los últimos cinco años. Por el contrario, nuestros datos sugieren que otras empresas (con cobertura de analistas) del sector prevén que sus ingresos crezcan un 23% anual. No sólo se espera que los ingresos de XOMA Royalty mejoren, sino que parece que los analistas también esperan que crezca más rápido que el sector en general.

Conclusiones

Lo más destacado para nosotros fue que el consenso redujo sus pérdidas estimadas para este año, lo que tal vez sugiere que XOMA Royalty se está moviendo gradualmente hacia la rentabilidad. También han mejorado sus estimaciones de ingresos para este año, y se espera que las ventas crezcan más rápido que el mercado en general. Dado que los analistas parecen esperar una mejora sustancial de la cartera de ventas, ahora podría ser el momento adecuado para volver a analizar XOMA Royalty.

Es estupendo ver que los analistas mejoran sus estimaciones, pero lo más destacado para nosotros es que se espera que la empresa sea rentable en un futuro próximo. Si desea más información, puede acceder a nuestra plataforma gratuita para conocer mejor estas previsiones.

Otra forma de buscar empresas interesantes que podrían estar alcanzando un punto de inflexión es seguir si los directivos están comprando o vendiendo, con nuestralista gratuita de empresas en crecimiento respaldadas por iniciados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si XOMA Royalty puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.