Stock Analysis

La popularidad de Newmont Corporation (NYSE:NEM) entre los inversores se ve amenazada por los sobreprecios

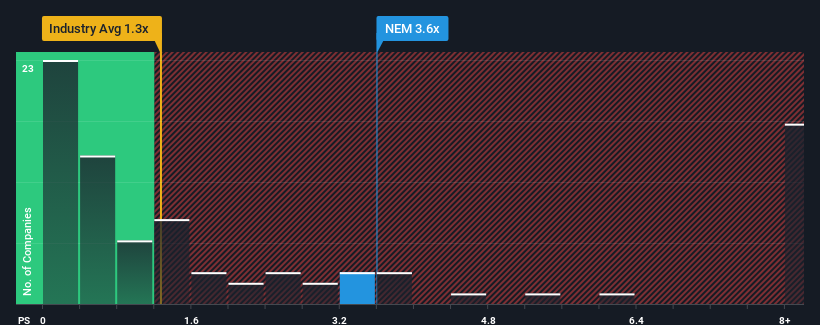

La relación precio/ventas (o "P/V") de 3,6 veces de Newmont Corporation(NYSE:NEM) puede parecer una mala oportunidad de inversión si se tiene en cuenta que casi la mitad de las empresas del sector de Metales y Minería de Estados Unidos tienen relaciones P/V inferiores a 1,3 veces. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de Newmont

Cómo se ha comportado Newmont

Newmont ha estado luchando últimamente, ya que sus ingresos han disminuido más rápido que la mayoría de las demás empresas. Tal vez el mercado esté prediciendo un cambio de suerte para la empresa y esté esperando que supere al resto del sector, elevando la relación precio/ventas. Si no es así, entonces los accionistas existentes pueden estar muy nerviosos sobre la viabilidad del precio de la acción.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Newmont le ayudará a descubrir qué hay en el horizonte.¿Cuál es la tendencia de crecimiento de los ingresos de Newmont?

Hay una suposición inherente de que una empresa debe superar con creces al sector para que los ratios P/S como el de Newmont se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 8,7%. Lamentablemente, esto la ha devuelto al punto de partida de hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 19% anual, según las estimaciones de los once analistas que siguen la evolución de la empresa. Dado que se prevé que el sector registre un crecimiento anual del 546%, la empresa se posiciona para un resultado de ingresos más débil.

En vista de ello, es alarmante que el PER de Newmont se sitúe por encima de la mayoría de las demás empresas. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones a ningún precio. Es muy probable que estos accionistas se estén preparando para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La última palabra

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Es una sorpresa ver que Newmont cotiza a un P/V tan alto, dadas las previsiones de ingresos que no parecen tan estelares. La debilidad de la estimación de ingresos de la empresa no es un buen augurio para el elevado P/S, que podría caer si no mejora la confianza en los ingresos. Esto supone un riesgo significativo para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

Antes de dar el siguiente paso, debería conocer las 2 señales de advertencia para Newmont (¡1 es significativa!) que hemos descubierto.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.